2种可能主导房地产转型的股票

随着人们买卖房屋的方式迅速变化,房地产市场正处于混乱之中。一些消费者更喜欢通过与虚拟代理的在线交易购买房屋——也称为iBuying 体验,而另一些消费者则希望有一个面对面的代理在他们身边工作。正如我们在今年的房地产市场中看到的那样,一件事将保持不变,人们会购买房产。像房地产这样的行业总能带来强劲的长期投资。

eXp World Holdings(纳斯达克股票代码:EXPI)和Zillow Group(纳斯达克股票代码:Z)(纳斯达克股票代码:ZG)提供独特的产品,利用不断变化的市场对数字体验的需求。虽然战略不同,但两家公司如果成功,未来的增长道路还很长。投资者应考虑购买这两个房地产颠覆者并在未来五年内持有它们。

1. Zillow 集团

在过去的一年里,人们在网上搜索“Zillow”一词的次数比“房地产”多,可见 Zillow 的品牌已经占据了主导地位。虽然其 2021 年第二季度总收入的 17.5% 仅用于销售和营销,但这家软件即服务公司已经建立了一个强大的品牌,以为消费者提供方便的房屋买卖平台而闻名。该公司这样做的一种方式是通过 iBuying,客户可以在其家中获得即时优惠。

“Zestimate”——Zillow 的评估人们房屋的工具——现在被认为是 Zillow 购买客户房屋的官方报价,这似乎吸引了客户,Zillow Offers 产生了 7.77 亿美元的收入。2021 年第二季度购买了 3,805 套房屋,其中售出 2,086 套房屋——购买量同比翻番,库存为 3,142 套。该公司正试图通过向 Zillow Offers 注入 4.5 亿美元来获得 iBuying 空间的市场份额,预计 Zillow Offers 将随着更多在线家庭购买而继续增长。iBuying 仅占第二季度所有房屋购买量的 1%,部分城市地区的份额达到 5%。

在线房地产市场的竞争日益激烈。Redfin(纳斯达克股票代码:RDFN)已经成为一个激烈的竞争对手,但它的网站流量和品牌知名度比 Zillow 少得多——这给了 Zillow 强大的竞争优势。这条护城河因其财务业绩而得到加强。Redfin 认为自己是一个折扣经纪人,可能会吸引市场上的一些人,但与 Zillow 相比,它的财务表现相形见绌。2021 年上半年,两家公司报告的 Redfin 和 Zillow 的总收入分别为 7.4 亿美元和 25 亿美元。产生的收入导致 Redfin 报告净亏损 6400 万美元,而 Zillow 在此期间的净收入为 6200 万美元。

知道两者都在争夺 iBuying 空间,向业务投资更多的能力将决定谁能占领市场。Zillow 似乎是显而易见的选择。

Zillow 的股价同比持平,但其机会并未改变。Zillow 优越的网站流量——第二季度的网站访问量超过 28 亿次,其知名品牌和向 iBuying 的扩张可能为其未来五年提供重要的增长机会。今天,Zillow 的价值是过去 12 个月销售额的 6 倍,现在可能是买入的好时机。

2. eXp World Holdings

一些房主仍然不愿意在不经过传统程序的情况下出售他们的房屋,而 eXp World Holdings 就是为这些客户服务的。eXp 植根于网络世界,建立了一个在线经纪公司,拥有市场上一些最好的房地产经纪人。拥有 Virbela——一个完全在线的工作场所,eXp 于 2018 年以 1100 万美元收购,允许世界各地的房地产经纪人帮助房主买卖房屋。

eXp 已经能够通过其竞争对手无法比拟的独特产品吸引世界上一些最好的代理商。该公司为代理商提供了 80/20 的慷慨总佣金收入 (GCI) 分成,并有上限,而像凯勒威廉姆斯这样的大多数经纪公司通常会收取代理商总佣金收入 (GCI) 的 30%。代理人在 GCI 中达到 80,000 美元后,他们通过 eXp 获得 100% 的收益,而许多传统经纪商对其 GCI 拆分没有上限。

由于其激励措施,eXp 将最好的代理带到了平台上。2021 年第二季度,eXp 的代理数量增长了 87%,超过了 58,000 名代理。将领先的代理商带到 eXp 已经取得了回报:eXp 第二季度的收入达到了 10 亿美元,比去年增长了 183%。该公司还报告第二季度的净收入为 3700 万美元,同比增长 350%。

在其虚拟平台的推动下,eXp 可以轻松地在国际市场上扩张。eXp 在 15 个国家和地区以及香港开展业务。在印度和墨西哥,它正在大幅增加其代理数量。国际房地产市场自 2010 年以来增长了 60%,随着 eXp 融入新兴市场,公司可以利用未来的市场增长。

eXp 的股价在过去一年中翻了一番多,但该公司过去 12 个月销售额的市盈率仍为 2.1 倍,这非常便宜。随着 eXp 面前的国际机会,该股票的交易水平相对较低。

估值低的一个可能原因是 eXp 的毛利率,2021 年第二季度的毛利率仅为 8%。这可能不会让投资者兴奋,但这是 eXp 愿意为看到如此强劲的顶线和底线付出的代价生长。eXp 的快速增长和国际加速可能使该公司成为希望获得传统买卖房屋体验的房主的最佳场所。

-

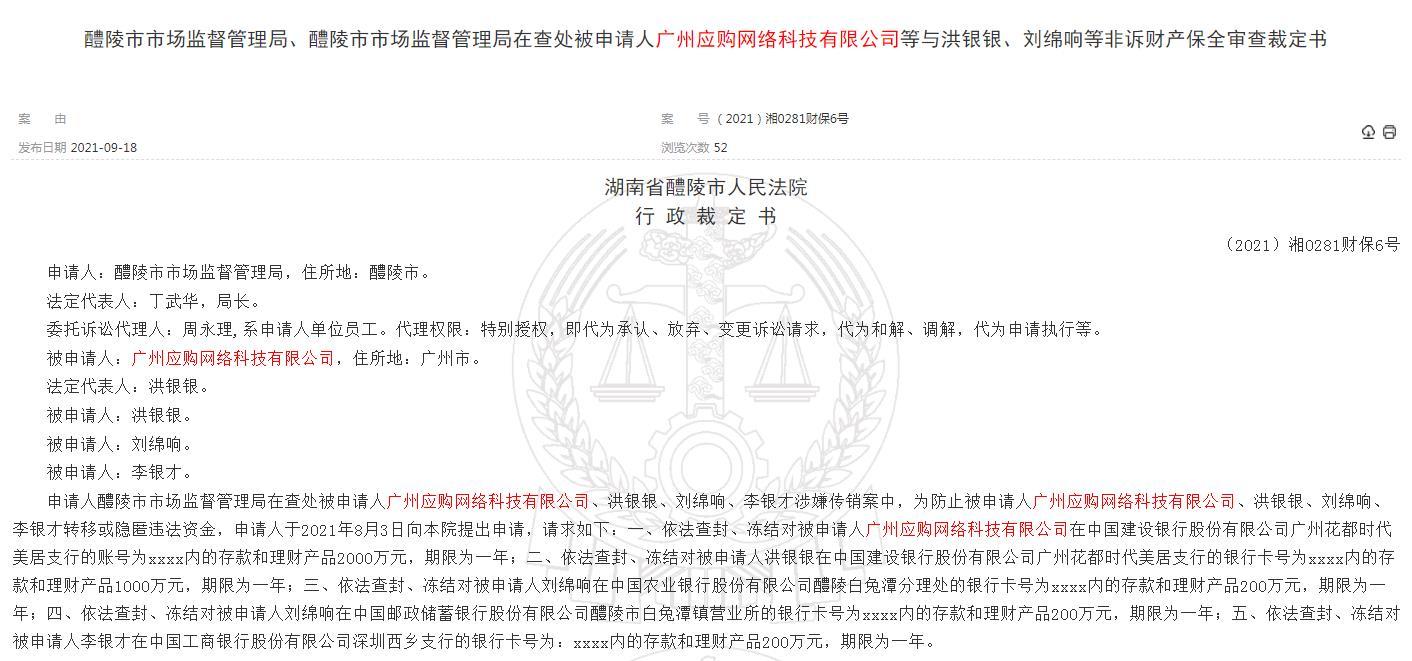

广州应购网络科技有限公司因涉嫌传销被冻结账户3600万元

2021-09-26

-

医疗保险开放注册即将到来 所以准备好这三个举措

2021-09-26

-

L&T股票价格超过6%以上的董事会举行,以考虑股票回购;你应该买了吗?

2021-09-26

-

伊隆麝香净值:随着单一的推文,特斯拉首席执行官增加了14亿美元到他的幸福

2021-09-26

-

海反对NCDEX计划扩展Tradinghours

2021-09-26

-

卢比21,000亿卢比:Mukesh Ambani的Ril 1天M-Cap损失在股票市场

2021-09-26

-

11股股市40%股市获得机会!Motilal Oswal Securities说宝布

2021-09-26

-

FPI通函:财政部告诉SEBI规范

2021-09-25

-

服装出口困境持续存在,但最坏的似乎结束:报告

2021-09-25

- 1 OnePlus9和OnePlus9Pro5G均计划在3月的一次活动中宣布

- 2 Verizon的5G网络只能覆盖篮球场中的某些座位区

- 3 汾西县科学技术发展中心积极组织申报2015年度省级科技计划项目

- 1 5G资讯:Google Home用户在创建新例程时遇到奇怪的错误

- 2 GalaxyZFlip3是在3C认证网站上找到的支持25W快充

- 3 阳泉市科技局三个精准提升专利申请质量

- 4 互联网资讯:泄漏揭示了更多苹果 Watch SE细节;将有两种尺寸

- 5 Instagram现在将允许用户刷新feed在公众强烈抗议后显示新帖子

- 6 这个感应灯泡的价值真的很难看清

- 7 Google收购了Neverware将旧PC变成Chromebook的公司

Copyright © 2021 山西商业网 All Rights Reserved