暗含三大槽点 世和基因科创板之行有悬念

中国网财经6月16日讯(记者 胡朝辉 李冰岩)时隔月余,世和基因的IPO之行依然充满悬念。早在5月16日,世和基因就发布了招股说明书(申报稿),并拟于科创板上市。但是,根据招股说明书披露的信息,世和基因存在的对赌协议、股权纠纷及销售费用高企问题成为市场质疑的焦点。

对赌协议

世和基因主业是基于高通量基因测序技术开展基因检测服务及相关试剂盒生产。

招股说明书显示,世和基因成立于2013年,并分别于2016年、2017年、2019年、2021年先后完成四轮共计超过10亿元人民币的融资。

其股东名单包括国新资本、东方资产、软银中国、礼来亚洲基金、易方达基金、同创伟业、华泰证券、兴业证券、天汇资本等知名投资机构。

目前,世和基因共有34名股东,其中包括29名机构股东。A股上市公司北陆药业、片仔癀均为公司直接或间接股东。

大量上市前融资虽然为世和基因发展助力良多,但是投资机构的退出问题也给公司带来了不小的压力。

根据招股说明书,世和基因在融资过程中与投资者签订了大量协议,具体包含业绩承诺、股权回购等对赌条款和其他特殊股东权利条款,譬如董事会参与权、董事委派权、反稀释/反摊薄权等等。

但是,世和基因也表示,截至招股书签署日,所有涉及世和基因承担任何对赌义务或连带担保责任的条款业已全面终止,且该等条款自始无效。

尽管如此,这些对赌条款部分仍然附带恢复条款——合格上市对赌回购条款,即若世和基因未能在2022年12月31日前上市,公司实控人及一致行动人、员工持股平台需回购东方邦信(2.8963%)、东资壹号(1.4479%)、兴证片仔癀(1.7797%)、平潭建发拾号(1.3047%)、宁波软银(0.8154%)、国新资本(3.5583%)、新业(广州)(0.032%)等投资人合计所持世和基因发行前的约11.83%股份。

除此之外,若世和基因未能在2023年12月31日前上市,该公司实控人及一致行动人、员工持股平台需回购同创伟业0.71%股份(发行前)。

若世和基因未能在2024年12月31日前上市,上述人员还需回购华泰瑞合(1.3940%)、秉鸿共拓(0.9122%)、广州花城三号(1.2297%)、苏州瑞华(0.8154%)、江北高新发展(0.4893%)、扬子科创(0.3262%)等投资人合计所持5.17%股份(发行前)。

股权纠纷

除了对赌协议,招股说明书还披露了一起涉及股权转让的未决诉讼,当事人分别是世和基因实际控制人之一邵华武和世和基因原股东苏丹。

根据招股说明书披露的信息,2014年7月25日,邵华武与苏丹共同签署 《股权转让协议》,约定苏丹以25.8万元的价格向邵华武出让世和有限(世和基因的前身)25.80万元的出资额。转让完成后,苏丹不再持有世和有限股权。

2014年7月27日,邵华武与苏丹签署《股份转让协议》,约定苏丹将其持有的世和有限2.58%的股权(对应当时的世和有限25.80万元出资额)以100万元的价格转让给邵华武。

2020年3月31日,世和基因完成股改筹划科创板上市;同年苏丹就该历史股权转让事项的有效性提出异议。2020年6月15日,邵华武向南京市浦口区人民法院提起诉讼,要求确认邵华武与苏丹于2014年7月签订的《股份转让协议》合法有效。

2020年6月15日,南京市浦口区人民法院出具(2020)苏0111民初3684 号《立案登记表》,决定立案审查。因被告苏丹系加拿大籍,故按照有关规定将该案移送南京市中级人民法院审理。

2021年1月4日,南京市中级人民法院出具(2021)苏 01 民初 5 号《受理案件通知书》,决定立案审查。2021年4月21日,苏丹向南京市中级人民法院提交《民事反诉状》,要求撤销苏丹与邵华武于2014年7月27日签订的《股份转让协议》。

而截至招股说明书签署日,该案件仍在法院审理过程中。

该案引人注意的地方在于,苏丹将其所持有的股权转让给邵华武的估值远远低于同期世和基因向北陆药业募资的估值。如果根据招股说明书披露的信息进行测算,时隔仅仅几个月,二者的估值大概相差了3、4倍。

世和基因在招股说明书中还表示,截至本招股说明书签署日,邵华武正在积极准备应诉,由于发行人经过多轮融资,邵华武与苏丹之间涉及纠纷的股份占比相对较低,仅占发行人总股本 的 1.3525%。如果诉讼结果不及预期,虽然预计也不会导致发行人控制权发生变更,但是仍然可能对发行人造成不利影响。

重营销轻研发

作为一家拟于科创板上市的公司,世和基因的研发投入无疑是市场关注的重点。

但是,根据招股说明书,报告期内,世和基因的研发费用分别为0.77亿元、1.18亿元、1.31亿元,而销售费用则分别为1.63亿元、1.92亿元、2.5亿元。

也就是说,仅从公司投入来看,世和基因明显存在重营销轻研发的现象。

同时,从费用占比来看,世和基因的销售费用占营收比重持续增长,分别为41.36%、47.26%、48.34%;研发费用占总营收比重则波动明显,分别为19.56%、28.92%、25.44%。

更值得关注的是,世和基因的研发费用率在25%左右,与同行业约52%的平均值相比,差距显而易见。

在世和基因的销售费用中,职工薪酬占比最高,其次为市场推广费。2021年,世和基因的职工薪酬、市场推广费分别为1.1亿元、1亿元,分别占销售费用的43.88%、39.91%,合计占比较2020年上升了大概5%。

从人员构成来看,截至2021年末,世和基因的营销人员数量达546人,而研发人员仅为266人。

招股说明还显示,世和基因尚未实现盈利,其2019年至2021年归母净利润分别为-261.12万元、-9204.26万元和-6847.84 万元,三年累计亏损约1.62亿元。

至于亏损的原因,世和基因在招股书中称,“临床使用目前主要集中在大型三甲医院及肿瘤专科医院,市场渗透率存在较大提升空间,仍然需要较多市场推广教育和持续研发投入”。

-

5月国民经济运行呈现恢复势头

2022-06-16

-

-

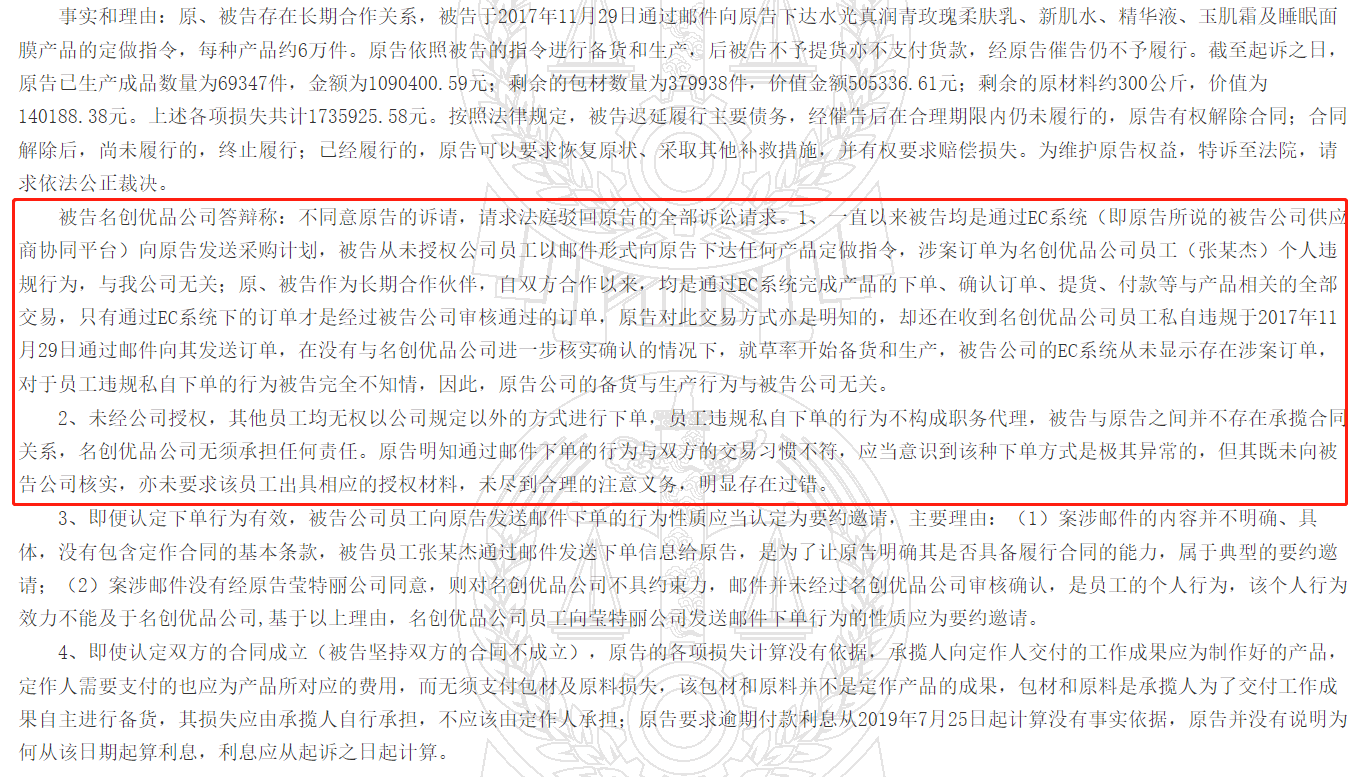

名创优品合同违约被供应商起诉判赔173万元 业绩承压2021财年巨亏14亿

2022-06-15

-

“水上乐园”带活乡村旅游

2022-06-15

-

太原连锁便利店:靠消费券迎来旺销季

2022-06-15

-

牵线搭桥精准帮扶——高校毕业生就业“百日冲刺”活动扫描

2022-06-15

-

去时少年身 归来英雄魂

2022-06-15

-

国家统计局:就业基本盘总体在改善 5月份失业率回落0.2个百分点

2022-06-15

-

焦点访谈丨直击难点精准纾困

2022-06-15

Copyright © 2021 山西商业网 All Rights Reserved