PVR评级'买':SPI交易是收入空间

时间:2021-09-26 17:01:27

来源:

我们重申我们对PVR的积极立场:(i)战略收购SPI电影院(SPI) - 设定为获取多方福利; (ii)有限公司的F&B控件的限量 - 目前法院对该问题采取了有利的立场。由于SPI是南印度最受欢迎的屏幕品牌,PVR将借鉴运营协同效应并扩大广告收入,同时降低内容风险。此次收购还清除了PVR的甲板,作为关键南印度城市的1名球员,以及承接无缝扩展(100 Plus屏幕第19期)。我们预计该交易在第一年本身就会增加盈利。因此,我们将FY19 / 20E EPS培养2.70 / 4.08%,并将我们的目标修改为30倍(从28倍)FY20E EPS到达Rs 1,608的修订TP(早盘1,442)。保持购买。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

今日要闻

经济热文

-

2021汾酒封藏大典在杏花村举办 千年酒史助力汾酒打造世界第一文化名酒

2021-09-26

-

今天股市:Sensex尿液近380分,漂亮的滑块低于11,600;赫尔瀑布5%

2021-09-26

-

FPIS在9月转动净卖家,仅在5个交易中拉出5,600卢比

2021-09-26

-

从10月2日起,仅限于Demat形式发行新股票:政府

2021-09-26

-

Laurus'EBITDA SLIPS 14.9%;目标价格降至rs500

2021-09-26

-

澳大利亚央行表示澳大利亚气候热点地区的房地产价值面临风险

2021-09-26

-

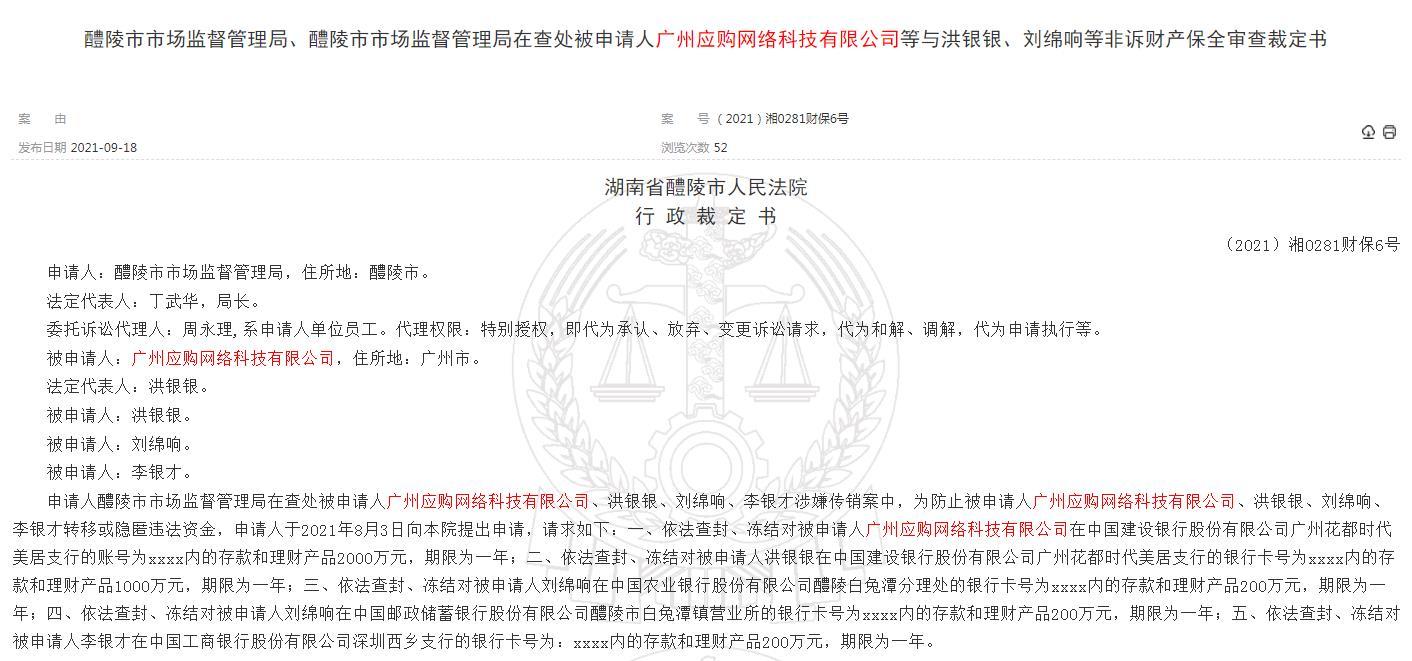

广州应购网络科技有限公司因涉嫌传销被冻结账户3600万元

2021-09-26

-

医疗保险开放注册即将到来 所以准备好这三个举措

2021-09-26

-

L&T股票价格超过6%以上的董事会举行,以考虑股票回购;你应该买了吗?

2021-09-26

Copyright © 2021 山西商业网 All Rights Reserved