未来十年值得买入和持有的3只股票

寻找那些在阳光下迎来新时刻的被忽视的股票可以带来难以置信的回报。然而,老牌赢家往往会不断获胜也是事实,有时最值得投资的公司是那些已经众所周知并持续表现强劲的公司。

考虑到这一点,一个由 Motley Fool 贡献者组成的小组确定了三只可以帮助你粉碎市场的简单股票。这就是为什么他们认为这些行业领导者将在未来十年及以后让股东变得更富有的原因。

这位塑造世界的赢家的下一步是什么?

Keith Noonan:亚马逊(纳斯达克股票代码:AMZN)的股票在 10 年前并不是什么秘密;该公司已成为快速增长的电子商务行业的市场领导者。一些怀疑者质疑它是否能够达到其依赖增长的估值。但是,这家科技巨头在过去十年中一再打破预期并一次又一次地证明怀疑者是错误的,这已经不是什么秘密了。

亚马逊的股价在这段时间内飙升了大约 1,550%,这意味着根据今天的价格,10 年前对该公司的 1,000 美元投资价值约为 16,500 美元。公司是如何取得如此惊人的连胜纪录的?简而言之,它以非常高的水平执行,并利用其核心在线零售业务的强大基础来追求已被证明非常成功的创新计划。

该公司大胆进军云基础设施服务领域,引领了帮助塑造现代互联网的新兴行业的发展。当然,其电子商务业务也继续取得了骄人的业绩。尽管亚马逊继续大力投资于将推动未来增长的基础设施和创新计划,但它现在已经实现了可观的利润。可以公平地说,该公司从未看起来更强大。

除了在电子商务和云服务的前沿占据主导地位,亚马逊还在快速增长的数字广告行业确立了自己的崛起力量。该公司还在人工智能、基于语音的操作系统和机器人技术等新兴技术领域获得了早期领导地位。

通过这一切,这家科技巨头可以说是过去十年中最具影响力的公司。如果我不得不猜测哪些公司将在塑造未来 10 年的过程中发挥最大作用,亚马逊仍将位居榜首,而且该股票继续为投资者提供巨大的风险回报动态。

MercadoLibre 是一家罕见的“双重破坏者”公司

Jamal Carnette:MercadoLibre(纳斯达克股票代码:MELI)通常被称为“拉丁美洲的亚马逊”,但即使这样描述也未能抓住公司的真正机会。去年股价上涨了 60% 以上,但长期的故事才刚刚开始。

的确,该公司已做好充分准备,可以利用拉丁美洲从实体零售到电子商务的数十年颠覆性转变。想一想:在发达的美国,电子商务仍然不到零售总额的 14%,因此发展中的拉美经济体还有很长的增长空间。

该公司正在全力以赴,在第二季度打破了预期。该公司公布的收入为 17 亿美元,按固定汇率计算,比去年同期增长 103%,比分析师预期高 15%。最重要的是,它公布的每股收益为 1.37 美元,超出预期 637%。

然而,这是投资者真正兴奋的另一项业务。MercadoLibre还希望通过其 Mercado Pago 支付服务颠覆传统银行业务。在一个拥有大量无银行账户和银行账户不足的公民的地区,Mercado Pago 金融科技公司已经介入以填补这一空白。

MercadoLibre 设计该服务是为了促进其平台上的电子商务交易,但它变得如此受欢迎以至于它迁移到平台外用于零售店和汇款。现在,Mercado Pago 的运作方式类似于美国金融科技公司PayPal Holdings和Square。其强劲增长仍在继续:在第二季度,按固定汇率计算,总支付量 (TPV) 增长了 72%,但平台外使用量比上一年几乎翻了一番。

Mercado Pago 为飞轮效应做出了贡献,导致电子商务销售额和新银行产品和服务(如 Mercado Fondo 资产管理和 Mercado Crédito)的增加,进而继续提升公司对用户的价值。如果您正在寻找一家拥有长达十年增长跑道的公司,MercadoLibre 可能就像十年前同时购买亚马逊和贝宝一样。

不要忽视这个电子商务赢家

杰森·霍尔:已经取得了很多的Etsy的的(NASDAQ:Etsy的)经济增长放缓速度最后一个季度。管理层对第三季度收入和商品销售总额(在其平台上销售的所有商品的总价值)的指导以低水平的速度增长,这也令市场失望。

这导致 Etsy 的股票今年波动很大,让投资者试图弄清楚它是否仍然是一只伟大的成长型股票,或者是否已经赚到了最好的钱:

对我来说,这很明显:Etsy 旨在不断获胜。首先,去年第二季度对该业务来说是一个令人难以置信的时期,商品销售总额 (GMS) 增长约 146%,推动收入同比增长 87%。因此,在这种情况下,该公司今年季度公布的 13% 的 GMS 增长和 23% 的收入增长仍然代表着非常稳健的业绩。

第二个数字——Etsy 收入——实际上讲述了一个更引人入胜的故事。Etsy 对其卖家的重要性(其数量在过去一年中增长了约 67%)正在增长,这有助于推动该公司的接受率更高。这就是为什么 Etsy 的收入增长了 23%,而 GMS 增长了 13%。

Etsy 平台的扩展一直是提高接受率的关键因素,应该有助于公司在这方面继续改进。通过收购,该公司增加了新的服务,包括其二手乐器业务 Reverb;Elo7,被称为“巴西的Etsy”;和 Depop,它进军二手时尚领域——一项可能成为公司游戏规则改变者的庞大业务。

综上所述,Etsy 的成长故事远未结束。其业务的基本经济继续改善,推动更高的回报和现金流。尽管 Etsy 自上市以来对投资者的影响很大,但未来十年可能会更好。

-

52岁女司机自驾20余年超123万公里用十多年创建中国风景公路数据库

2021-09-06

-

'中心没有欣赏米尔斯的巨大的财务克罗斯'

2021-09-06

-

“2021侨梦苑北京论坛”盛大开幕

2021-09-06

-

通过RS464的TP重新加入“购买”

2021-09-06

-

-

卢比坦克至13个月低于65.80 vs美元兑美元汇率

2021-09-06

-

稷山:特色水果产业助农增收

2021-09-06

-

教育公司的股票采取殴打onbourses

2021-09-06

-

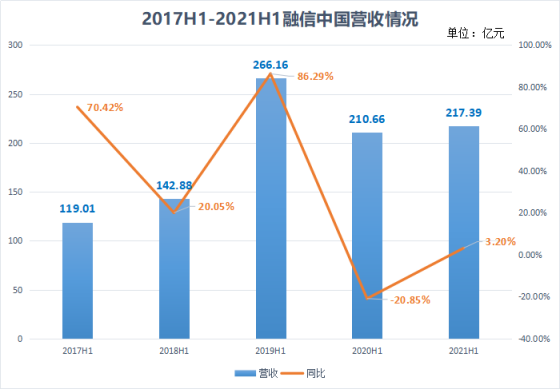

融信中国上半年销售超800亿元 净利同比减少37%

2021-09-06

Copyright © 2021 山西商业网 All Rights Reserved