通过RS464的TP重新加入“购买”

是的银行提供了一个很好的机会,可以在盈利能力与同行中扮演结构性改进的主题。不仅是增长机会相当丰富的是银行的较小但不断增长的资产负债表,即使是资产负债表两侧的零售机会也可能会推动罗阿的20bps进一步提高到1.9%和500bps,超过23%未来两年。相比之下,它的股票估值仍保持在2.4xp / abv和13x的p / e - 这仍然存在于长期(11年)的24%复合(11岁),甚至在短期内 - 23%的复合三年 - 类似于HDFC银行的表现。我们通过买入评级和目标价格加重新覆盖范围,暗示了48%的目标价格。在系统内部贷款市场份额2%,是银行提供的高增长前景:a)其借给大企业的增加能力,b)持续重点扩大其零售特许经营权(零售贷款组合仅为12%vs同行40-55%),c)再融资机会,包括NCLT案件,而D)PSU银行放弃了市场份额。因此,无论是银行的增量贷款股价均不足为于5.7% - 高于其未偿还份额2%。我们估计超过1920E的30%贷款贷款。是银行的零售贷款组合仅为贷款的12%VS级别40-55%。Casa Mix为38%,对等水平为43-50%。因此,利润率,ROA提供了相当大的扩展范围,因为它的零售贷款战略用一系列产品推出,Casa Mix继续扩大其占占地面积,产品,交叉销售和优越的回报。我们寻找ROA将〜20bps扩展到1.9%,并通过2012年的22.5%。降低SA存款定价逐步,优先部门贷款的更大起源和上升贷款率可能有助于NIM到FY20E的13bps。费用业务可能会从增加零售业务增加以及大型企业业务的渗透率中获得。由于扩张专注于已经建立的主要集线器的辐条分支机构,运营费用率可能保持平整。

-

52岁女司机自驾20余年超123万公里用十多年创建中国风景公路数据库

2021-09-06

-

'中心没有欣赏米尔斯的巨大的财务克罗斯'

2021-09-06

-

“2021侨梦苑北京论坛”盛大开幕

2021-09-06

-

通过RS464的TP重新加入“购买”

2021-09-06

-

-

卢比坦克至13个月低于65.80 vs美元兑美元汇率

2021-09-06

-

稷山:特色水果产业助农增收

2021-09-06

-

教育公司的股票采取殴打onbourses

2021-09-06

-

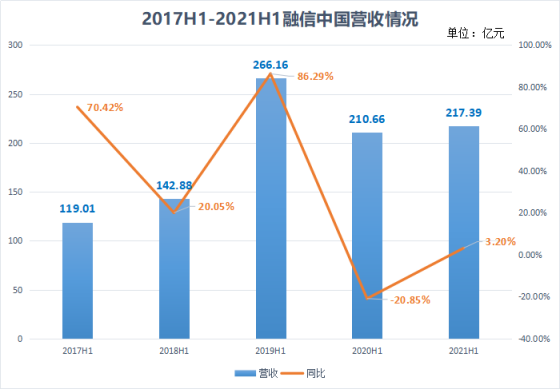

融信中国上半年销售超800亿元 净利同比减少37%

2021-09-06

- 1 雍禾医疗或成中国“植发第一股”!

- 2 问答:PNB欺诈提醒愚昧人忽视PSU银行的治理改革:Saurabh Mukherjea,ambitcapital

- 3 Indigo Rs 4,000 Crores QIP明天开启:价格带固定在RS1,125-1,175

- 1 大宗商品保供稳价效果初显 中国PPI同比涨幅年内首回落

- 2 王丰:立足本职 练就过硬业务技能

- 3 这个中型有十亿美元的投资者; Motilal Oswal Sapbuy

- 4 Bachchans的比特币Mania收益在短短七天内擦掉;就是这样

- 5 SBI的亚洲颜色RS 1301 CR贷款设置为销往资产重建群体

- 6 国内油价下周一“十三连跌”成定局 预计跌400元/吨

- 7 是银行获得股东点头以提高20亿卢比

Copyright © 2021 山西商业网 All Rights Reserved