我不惜一切代价避免的股票

自从当前局势以来,产业一直在燃烧。由于加拿大和美国的封锁,销售得到了提振,而州合法化的持续扩大为美国销售增加带来了额外好处。

然而,加拿大面临许多外部阻力,包括监管障碍、缺乏合法商店、黑市销售减少交通等等。尽管全国销售量激增,但加拿大生产商Aurora Cannabis(NASDAQ:ACB)未能利用。该公司在 Great White North 销售医疗和娱乐产品,我担心其今年迄今为止不太理想的表现不太可能很快得到改善。

奥罗拉的未来看起来很黯淡

鉴于 Aurora Cannabis 自 2020 年以来一再让投资者失望,我的观点并不令人惊讶。它未能增加收入并实现息税折旧及摊销前利润 (EBITDA) 的正值很难被忽视。虽然这在某种程度上是一个行业问题——同行Canopy Growth也不是 EBITDA 为正的——后者公司正在为实现这一目标做出巨大努力。与此同时,奥罗拉未能削减开支,并继续过度稀释其股票以筹集现金。

1 月,Aurora 出售了12,000,000 份公司股份,总收益为 1.25 亿美元。该公司在其新闻稿中表示,“每个单位将由公司一股普通股(“普通股”)和公司一份普通股认股权证的一半(每份完整普通股认股权证,“保证”)。”

这种稀释确实增加了它的现金头寸。该公司指出,截至第三季度末(截至 3 月 31 日),其拥有 5.25 亿加元现金和 9000 万加元未偿还的定期债务。今年 5 月,奥罗拉 (Aurora) 宣布了其新计划,将在市场上发行价值高达 3 亿美元的普通股。

在第三季度财报电话会议上,管理层表示,他们预计将在未来几个月内通过计划从“非核心资产销售和赠款的非稀释现金流入”中获得的现金来清偿这笔债务。也就是说,过多的股份稀释通常表明公司未能通过任何其他方式筹集资金,而投资者通常不喜欢这种方式。

在 Aurora 的第三季度,其总收入同比下降 21% 至 5500 万加元。其休闲销售额比去年同期下降 53%,至 1800 万加元。最糟糕的是,奥罗拉(Aurora)甚至看到国内医用销售额出现下滑,最近一个季度同比下降 17% 至 3600 万加元。尽管它在加拿大具有先发优势,但仍无法在该地区的医用领域建立主导地位。它于 2016 年 1 月开始销售医用。

与此同时,在截至 3 月 31 日的同一季度,同行 Canopy Growth 的医用销售额增长了 30%,达到 7500 万加元。它确实设法显着减少了 EBITDA 亏损,从去年同期的 4900 万加元降至 2400 万加元,但不要太兴奋——这仍然不是公司正在复苏的迹象。管理层确实声称该公司将在未来 18 个月内实现 EBITDA 正值。但自2019财年第四季度以来,它一直在承诺同样的事情,但屡屡失败。事实上,此后损失一直在增加。

通过去年宣布的设施合理化计划下的各种成本削减策略,该公司已实现成本节约 3 亿加元。Aurora 希望在未来 18 个月内每年节省 6000 万至 8000 万加元。鉴于 Aurora 一直未能实现其目标并且缺乏任何明确的未来计划,这些目标似乎仍然遥不可及。

极光需要加强其游戏

7 月 15 日,Aurora 向以色列运送了价值 800 万加元的单批货物。该公司与总部位于以色列的 Cantek Global 签订了战略供应协议,并打算每年至少供应 4,000 公斤散装干花。管理层表示,这属于其在主要国际市场上加强医用产品组合的战略。以色列有更严格的边境管制来控制黑市,因此其强大的医用市场可以成为 Aurora 的好机会。

Aurora Cannabis 预计将于 9 月 23 日公布其第四季度收益。届时我们将了解更多其 2021 年的计划,尽管我对这家公司不抱太大希望,至少今年是这样。该公司至少需要两到三年的时间才能开始看到其收入数字出现显着增长并实现盈利。

Aurora 也未能获得财力雄厚的合作伙伴,而 Canopy Growth 和CronosGroup 的同行都设法做到了。美国饮料巨头Constellation Brands对 Canopy 进行了大量投资,而烟草公司Altria Group 则持有 Cronos 的股份。这种财政支持本可以帮助调节成本并扩大美国市场,但缺乏资金支持使公司难以推出更多衍生品(电子烟、食品、饮料等)。Aurora 于 2019 年 12 月推出了一些注入的食品和一些电子烟产品,但此后该公司在这些产品方面没有取得任何进展。

这很不幸,因为这些高利润衍生品可以帮助奥罗拉提高收入并实现盈利。据估计,衍生品市场每年可能价值 20 亿加元,但 Aurora 错失了这个机会。

有更好的选择

快速扩张的美国市场对 Aurora 来说也是一个长期目标。即使联邦合法化很快就会发生,该公司的财务状况也不够稳定,无法在炙手可热的美国市场上扩张。

大多数国内参与者——比如Trulieve Cannabis、Cresco Labs和Green Thumb Industries——已经建立了强大的基础,使他们对 Aurora 进行了激烈的竞争。

从长远来看,这些跨国经营者现在是更好的选择。现在,对这些股票的低至 1,000 美元的投资在 10 年后可能会增长到相当大的数额。

也就是说,对于仍想投资加拿大股票的投资者来说,Tilray——自与 Aphria 合并以来一家更强大、盈利的公司,拥有更好的财务状况、强劲的资产负债表、不断增长的收入和令人兴奋的增长机会——要好得多选项。今年到目前为止,Aurora 的股价下跌了 14%,而 Tilray 的股价上涨了 64%,而行业基准Horizons Marijuana Life Sciences ETF上涨了 9%。

华尔街分析师预计奥罗拉将在未来 12 个月内下跌 6%。在 Aurora 显示出一些强劲的增长数字之前,我建议您避开这种库存。

-

52岁女司机自驾20余年超123万公里用十多年创建中国风景公路数据库

2021-09-06

-

'中心没有欣赏米尔斯的巨大的财务克罗斯'

2021-09-06

-

“2021侨梦苑北京论坛”盛大开幕

2021-09-06

-

通过RS464的TP重新加入“购买”

2021-09-06

-

-

卢比坦克至13个月低于65.80 vs美元兑美元汇率

2021-09-06

-

稷山:特色水果产业助农增收

2021-09-06

-

教育公司的股票采取殴打onbourses

2021-09-06

-

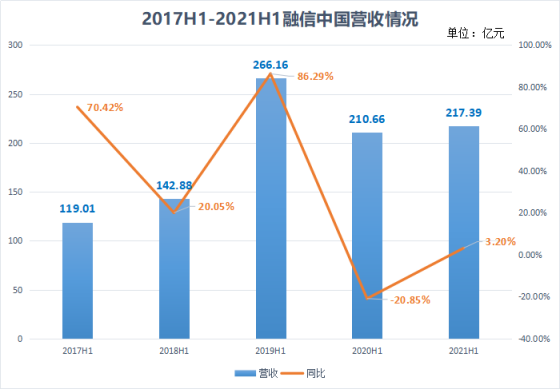

融信中国上半年销售超800亿元 净利同比减少37%

2021-09-06

- 1 联想Z6Pro5G搭载5G调制解调器的联想Z6Pro5G版

- 2 荣耀GT5G可获得120Hz刷新率的SuperAMOLED显示屏

- 3 法国科技公司Contentsquare筹集了5亿美元打破了新纪录

- 1 Realme预告即将到来的X3 SuperZoom确认关键规格

- 2 三星GalaxyTabS7LitePlus可能是该品牌的首款廉价5G平板电脑

- 3 GalaxyS20重新定义移动未来

- 4 疫情加剧公交企业资金压力新能源公交车运营补贴或有新策

- 5 乡宁县大力开展企业技术创新主体建设行动

- 6 5G资讯:谷歌请求三星调整Galaxy A50的Android

- 7 ANTUTU评选的7月份最强大的10款智能手机

Copyright © 2021 山西商业网 All Rights Reserved