五大首席前瞻:10月份CPI、PPI同比涨幅或双双回落 未来我国面对外部通胀压力整体减轻

国家统计局将于11月9日公布10月份CPI、PPI数据,对此《证券日报》记者采访了五大首席前瞻物价数据,多数专家认为,10月份我国通胀压力较9月份将有所回落,CPI同比涨幅降至2.2%-2.5%,PPI同比预计转负。

CPI同比涨幅延续回落态势

对于CPI未来走势的判断,核心是对其主要驱动因素价格走势进行判断。从各分项对CPI的贡献率可以看出,CPI食品烟酒分项受猪肉和鲜菜价格影响较大,而CPI非食品烟酒分项受原油价格以及服务业价格影响较大。

中信证券首席经济学家明明预测,10月份CPI同比涨幅为2.3%,总体而言通胀压力较9月份有所回落。食品项方面,在养殖户有意压栏惜售影响下,猪价环比涨幅扩大至11.88%。随着秋季时令蔬菜水果上市,对应分项价格环比变动均以下行为主。非食品项方面,国际能源价格较9月份边际回落,叠加散点疫情影响出行和消费需求,同比增幅延续回落至1.12%。

“10月份蔬菜价格下跌幅度较大,将对冲猪肉价格上涨影响,加之能源价格同比涨幅回落,将带动CPI同比涨幅由9月份的2.8%回落至2.5%左右。”东方金诚首席宏观分析师王青表示。

太平洋证券首席宏观分析师尤春野表示,未来猪价对CPI向上的拉动有限,目前猪价涨幅处于可控范围之内,叠加天气对鲜菜供应的短期扰动减弱,预计10月份CPI同比涨幅或将会下滑到2.2%左右。

王青判断,11月份、12月份CPI同比涨幅将延续回落势头,国内通胀将继续保持整体稳定状态。背后的主要原因是当前商品和服务供应能力较强,消费需求修复相对偏弱,以及疫情以来国内货币政策始终坚持不搞大水漫灌。

PPI或出现同比负增长

在PPI方面,前海开源基金首席经济学家杨德龙表示,10月份PPI同比延续回落走势,主要是受全球经济复苏前景趋缓,欧美滞胀风险上升与海外金融环境收紧,国际大宗商品继续承压及去年高基数影响。

明明预计,10月份PPI同比为-1.2%左右,基数效应叠加国际能源价格企稳,PPI同比延续下行趋势,环比略有回升。

“10月份PPI或出现近22个月以来的首次同比负增长。”王青认为,除国际因素外,国内方面,近期钢材、水泥、煤炭等产量上行较快,而基建投资提速与房地产投资下滑形成对冲,市场供需整体平稳,价格水平参差波动但整体变化不大。在去年高基数影响下,10月份国内主导的主要工业原材料价格同比涨幅多数出现下滑。因此,10月份PPI同比将从上月的0.9%回落至-1.0%左右。

王青表示,年底前PPI同比还将受到去年高基数影响,加之在欧美经济衰退阴影渐浓影响下,国际大宗商品价格易下难上,PPI同比有可能继续处于负增长或基本持平状态,这也将为稳定物价大局发挥一定积极作用。

需关注通缩压力

中国民生银行首席经济学家温彬认为,随着主要经济体货币政策不断收紧,未来国际大宗商品价格由前期单边上涨转为宽幅波动,我国面对的外部通胀压力整体减轻。

明明表示,CPI端主要涨价压力来自猪周期下的猪价上涨,而PPI的主导因素来自海外能源价格高位引起的输入性通胀。本轮猪周期仍在起步阶段,养殖户有意压栏惜售,10月中上旬生猪价格延续抬升,而近期国家发改委积极组织投放国家储备猪肉,一定程度上缓解了供给压力对猪价的冲击,10月中下旬猪肉价格企稳。海外方面,原油等主要能源价格10月份走势偏强震荡,但相较于年内高位已有较大的回落,对我国形成的输入性压力相对有限。

“当前我国通胀压力较小,虽然猪周期上行对CPI有一定拉动,但核心CPI持续下行,PPI也持续下滑。所以相比于通胀,更值得关注的是内需疲软带来的通缩压力。”尤春野表示。

谈及进一步稳物价还应采取哪些措施,尤春野认为,应鼓励养猪户积极补栏,同时抑制非理性的压栏惜售,以防止猪价过快上涨。

在王青看来,CPI同比整体有望保持温和水平,但内部结构分化较大。一方面,需要政策面继续鼓励生猪供应;另一方面,当前非食品和服务价格走势疲弱,甚至处于通缩边缘,显示当前提振消费的迫切性较强。这也是稳增长的一个重要发力点。前期汽车购置税减半政策,带动汽车销量出现V型反转,表明政策面在促消费方面空间较大。PPI方面,下一步要有序释放部分国内主导定价的上游原材料产能。

温彬表示,当前我国通胀形势与欧美呈现较大反差,特别是我国核心通胀依旧偏弱,PPI也面临通缩,货币政策更应“以我为主”,优先考虑提振内需,实现内部均衡。

-

真功夫多件酷似李小龙形象商标被宣告无效 回应称老商标无效不影响运营

2022-11-03

-

对抗通胀美联储加息真的有效吗?

2022-11-03

-

“我们的日子越来越有盼头”(进博会故事)

2022-11-03

-

石楼县:科学实验“零距离”点亮学生“科技梦”

2022-11-03

-

过紧日子!财政部再出招 盘活这些国有资产

2022-11-03

-

飞天圆梦|这十年,把奇迹镌刻在浩瀚太空

2022-11-02

-

中国泛癌种早筛早诊队列PANDA研究项目启动 覆盖肺癌等超20种中国高发癌症

2022-11-01

-

提升教学质量!潞城与长治二中“联姻”

2022-11-01

-

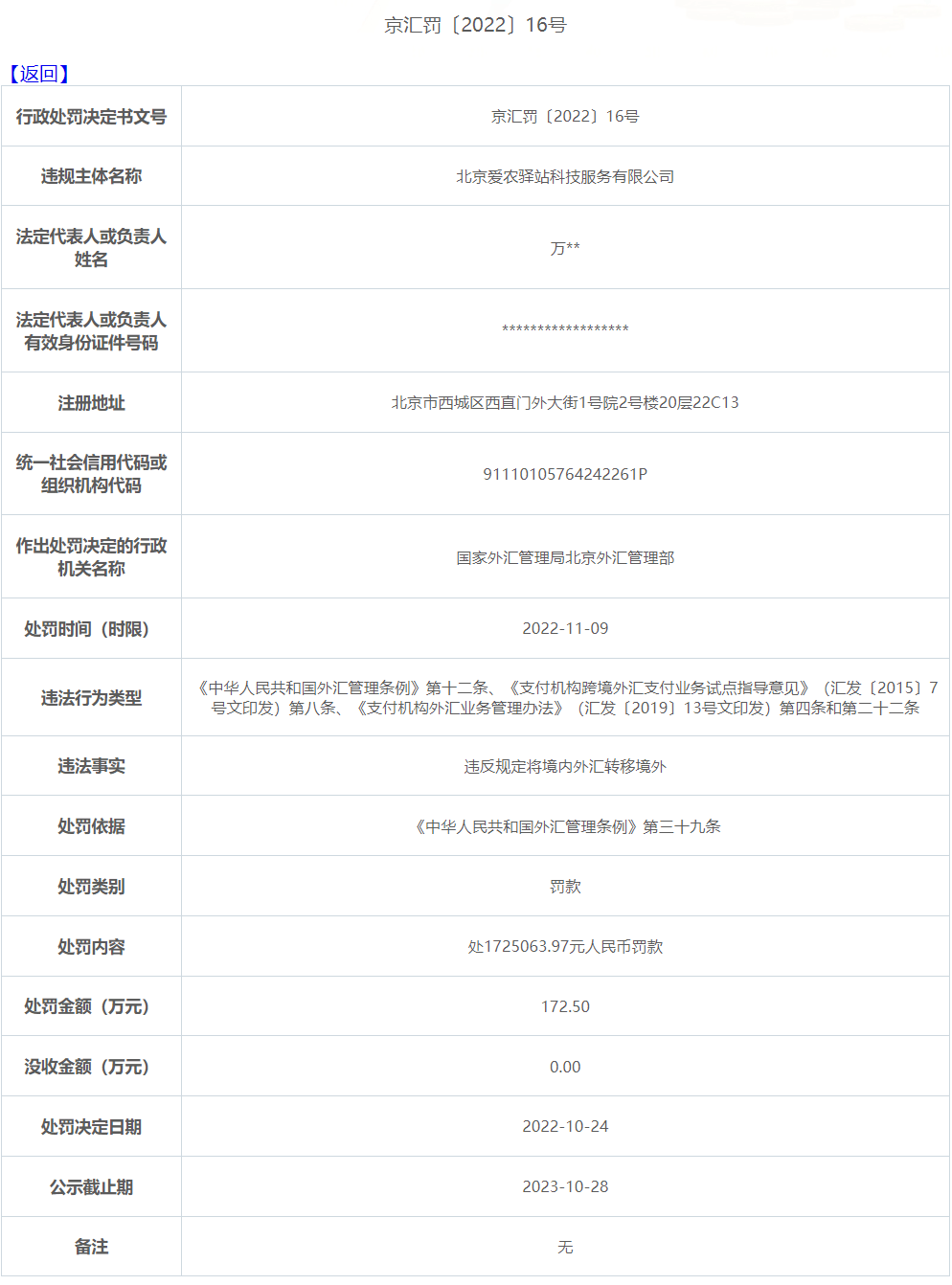

爱农驿站遭外汇局罚没172.5万元

2022-11-01

Copyright © 2021 山西商业网 All Rights Reserved | wq2giuzqr5@gmail.com