持牌消金年内罚单累计742.6万元 贷后管理成难点

中国网财经9月21日(记者安然 朱玲)又有一家消费金融公司收到监管罚单。日前,重庆银保监局发布的处罚信息显示,小米消金因贷后管理不到位、消费贷款资金被挪用等,被罚款50万元,同时相关责任人艾浩被处以警告。

中国网财经记者统计,年内共有小米消金、北银消金、上海尚诚消金、四川锦程消金、湖南长银五八消金、陕西长银消金、招联消金七家持牌消金公司接到罚单,合计被罚金额742.6万元,超过去年全年。

业内人士表示,从2022年至今的处罚情况看,针对消费金融公司的处罚数量增加,显示出在消费金融业务竞争加大背景下,暴露出更多的机构违规行为。另外,消费金融公司应摒弃“重贷轻管”的发展方式。

小米消金迎开业以来首张罚单

这是小米消金开业以来的首张罚单。小米消金官网显示,小米消金于2020年5月29日获开业批复,是全国第26家开业的持牌消费金融公司。小米公司作为主要出资人,持股占比50%;渝农商行为二股东,占比30%。

今年3月,小米消金发生工商变更,小米联合创始人王川退出董事职位,新增季春江为董事。8月,季春江出任小米消金总裁任职资格得到监管核准。资料显示,季春江曾在花旗银行及摩根大通银行任职,拥有多年的风险管理经验,曾担任宜信首席风控官、天星数科首席风控官。

针对此次罚单,小米消金对多家媒体回应称,小米消金高度重视监管意见,坚决落实监管的意见与要求。下一步,公司将深入开展内部反思与优化提升,进一步加强贷款资金用途审查,持续优化完善管理制度,防止类似问题再次发生。

半年报显示,截至2022年6月末,小米消金总资产96.61亿元,净资产14.12亿元,2022上半年净亏损9319.6万元,较2021年同期扩大了43%,其去年全年净利润则为368万元。

值得一提的是,能否实现盈利对于小米消金至关重要,这决定了其获得ABS资格的进程。根据监管要求,获得ABS资格需满足最近三年连续盈利等条件。而发行ABS是消费金融机构重要的融资渠道。

今年2月,小米消金成功募集6.8亿银团贷款。5月,小米消金正式获准进入全国银行间同业拆借市场。

七家机构共收742.6万罚单

记者进一步统计发现,年内共有小米消金、北银消金、上海尚诚消金、四川锦程消金、湖南长银五八消金、陕西长银消金、招联消金七家持牌消金公司接到罚单,合计被罚金额742.6万元,而这一处罚金额已经超过去年全年490万元。

中国网财经记者根据公开数据整理

7月21日,北京银保监局发布的信息显示,北银消金因互联网贷款业务风险管理有效性不足、对合作机构管理不到位的违规行为,被责令改正并给予合计80万元罚款。

另外,陕西长银消金因个人消费贷款资金被挪用、部分联合贷款业务风险加权资产计量不足、部分存量贷款业务浮利分费、监管发现问题屡查屡犯等问题被处罚160万元。

而尚诚消金因公司线上贷款业务偿债能力审查严重违反审慎经营规则,以及线上个人贷款业务未按规定有效识别客户身份被罚100万元。此外,湖南长银五八消金因个人消费信贷违规流入房地产市场和证券市场被罚40万元。

零壹智库研究院院长于百程表示,行政处罚是央行和银保监会针对金融机构的日常监管手段。从2022年至今的处罚情况看,针对消费金融公司的处罚数量增加,显示出在消费金融业务竞争加大背景下,暴露出更多的机构违规行为。

在他看来,随着互联网贷款、征信等相关监管办法的落地执行,针对违规行为的处罚也将更加常态化。

贷后管理成难点

从持牌消金被罚原因看,主要有几个方面:一是违规采集信用信息和违反个人征信规定;二是消费信贷资金用途流向管理违规、贷后管理不规范;三是夸大、误导营销,产品定价管理不审慎;四是对合作机构管理不到位。

于百程表示,消费金融行业处于不断规范、利率下降、持续数字化以及竞争者增多的格局中,叠加疫情等因素的扰动,消费金融公司之间的竞争更加体现为综合能力的竞争,而合规经营,也是当下消费金融公司竞争力的体现。处罚中暴露出的问题,也为行业的业务合规提供了警示参考。

中国网财经记者注意到,今年的罚单当中,小米消金、陕西长银消金、湖南长银五八消金的罚单涉及贷后管理。而今年以前的罚单中,有不少机构曾因涉及到贷后违规而被罚款,包括金美信消金、华融消费金融(现更名为“宁银消费金融”)等。

博通智库资深分析师王蓬博表示,消费贷后资金管理一直是难点。个人消费贷款被挪用现象比较频繁,导致2021年以来,各地监管部门针对金融机构信贷资金用途监管持续升级。

“违反的主要是消费信贷本身的定位,就是用于真实场景消费,如果用于房地产和证券等市场,容易增加市场泡沫和杠杆率,损害的是整体市场的平稳发展。一旦出现问题,包括贷款人和机构在内都要受到不可挽回的损失,这有悖于发放消费贷款的初心,也不利于金融调节。”王蓬博表示。

记者注意到,消费贷资金违规进入股市楼市是信贷资金流向监管的重点,针对商业银行也有较多罚单。对贷款用途审查属于贷款发放机构的法定义务,且涉及到发放机构的审慎合规经营管理。

对于机构贷后资金管与合规建设,王蓬博建议,消费金融公司应摒弃“重贷轻管”的发展方式,强化贷后管理,提高资金使用效率,稳定资产质量。他认为,另外还得依靠技术能力提升,比如大数据来监测贷后资金流动,或者依靠数字人民币智能合约类似在技术,才能从根本上解决贷后管理的问题。

-

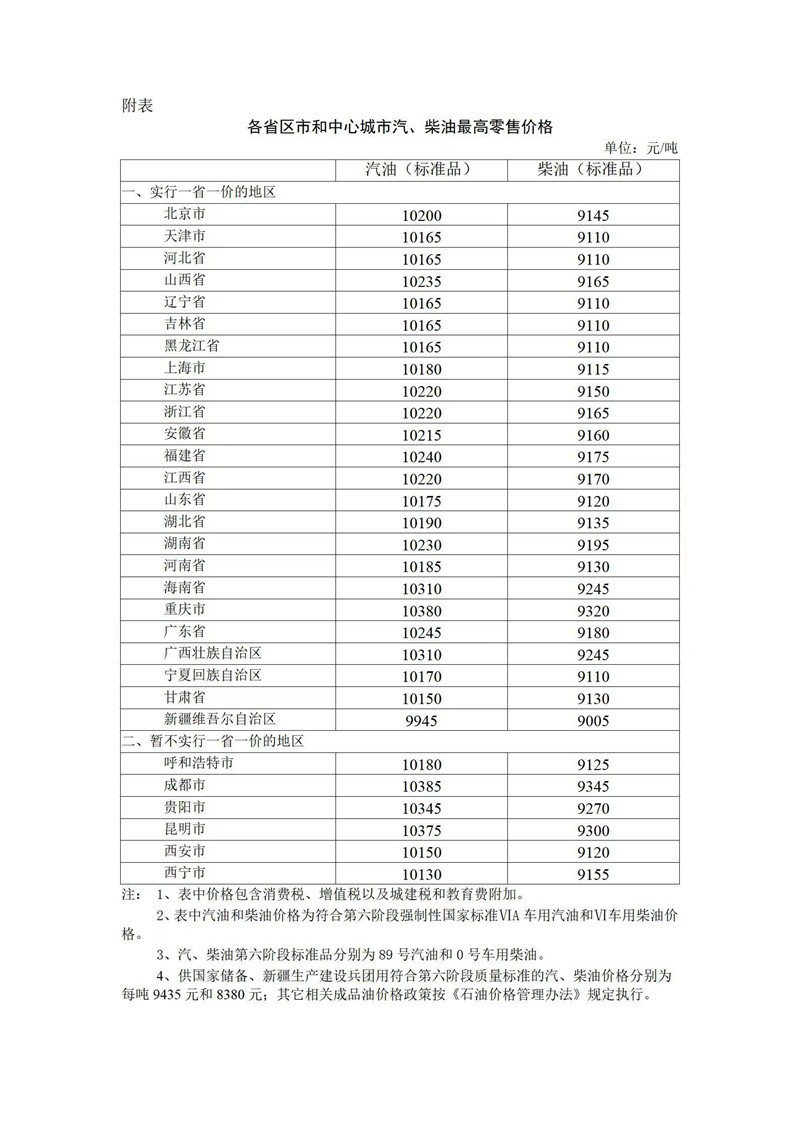

国内成品油价格按机制下调 加满一箱油将少花11.5元

2022-09-21

-

2022世界制造业大会开幕

2022-09-21

-

【喜迎二十大】一条坦途汇通四方

2022-09-21

-

石药集团入选中国BigPharma企业创新力TOP10

2022-09-21

-

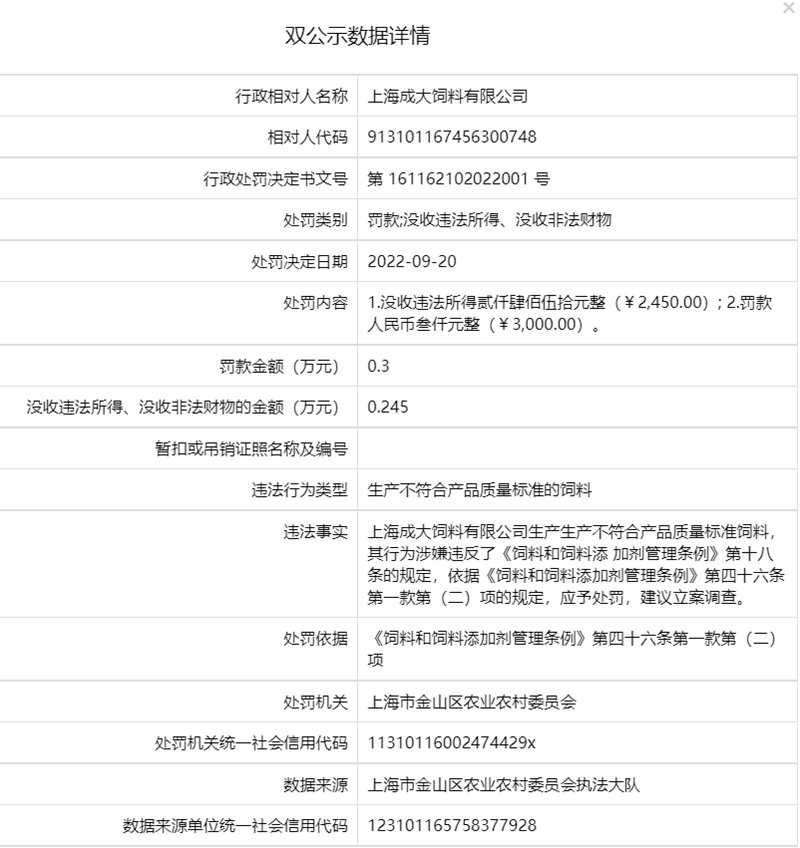

成大饲料生产不合格饲料被处罚

2022-09-21

-

【全方位推动高质量发展透视】“小切口”立法护航高质量发展(上)

2022-09-21

-

国家发改委:我国区域协调发展取得历史性成就

2022-09-20

-

沁水:海龙池花海美如画吸引游客来“打卡”

2022-09-20

-

小财看房|丽泽内城墅混战激烈 谁会买煜泽台?

2022-09-20

- 1 Sensex,漂亮的交易一点谨慎,主要是Q4盈利领先; HCL Tech Falls5%

- 2 Adani Group Shares Gain作为公司从3月20日开始澳大利亚航运的第一煤炭

- 3 唯一指定用酒衡水老白干亮相凤凰网财经高峰论坛获众人点赞

- 1 SBI,HDFC领先10家最有价值的公司,在持续的市场上加入52,194卢比

- 2 idbi银行股权的股权股权为40%?PSU银行的股票在明日可以获得高达9%的人

- 3 即使番茄价格飙升,洋葱率过于跳跃,几乎在Lasalgaonmarket一周几乎翻了一番

- 4 邢台桥西地税局办税引导服务获众多纳税人点赞

- 5 今年前7个月欧盟非法入境人次急剧反弹立陶宛等国显著增加

- 6 油价延长收益,远离5个月的攀登

- 7 太原10月20日升温试供热

Copyright © 2021 山西商业网 All Rights Reserved