唯都股份IPO:毛利率逆势提升与行业相悖 客户与供应商重叠遭抽检后才披露

中国网财经5月10日讯(记者叶浅 单盛群)近日,因IPO申请文件中记载的财务资料过有效期而中止审核的上海唯都市场营销策划股份有限公司(以下简称“唯都股份”),于4月24日重新被深交所恢复发行上市审核。同时,唯都股份回复深交所问询并更新了招股书。

此次IPO,唯都股份拟在创业板上市,募集资金4.05亿元,募集资金将用于汽车行业CRM服务升级建设项目、多行业RRM服务拓展项目、品牌数字化营销体系建设及产业化项目和补充流动资金。

从唯都股份更新的招股书看,其2021年营收净利数据保持了前两年的持续增长态势,2019-2021年报告期内实现营收分别为1.95亿元、2.09亿元和2.61亿元。然而,随着业务规模的不断扩大,企业人力成本不断上升,2019年、2021年唯都股份出现营业成本增速远大于营收增速的情况。此外,由于行业市场竞争,叠加客户要求降价等因素,唯都股份个别业务毛利率走低,且在可比同行公司主营业务毛利率均值同比下降时,唯都股份毛利率却逆势上涨。

值得注意的是,报告期内,唯都股份客户集中度提升,甚至产生了对少数客户以及终端客户的依赖,公司议价能力成疑。此外,因供应商和客户重叠,双方交易的公允性也有待考察。

人力成本加大 毛利率逆势上涨

公开资料显示,唯都股份成立于2009年,是一家以满足品牌客户需求为核心,围绕客户关系管理营销服务主线,集营销服务和技术支持于一体的营销服务公司,公司主要产品有CRM营销、零售辅导、数字营销。

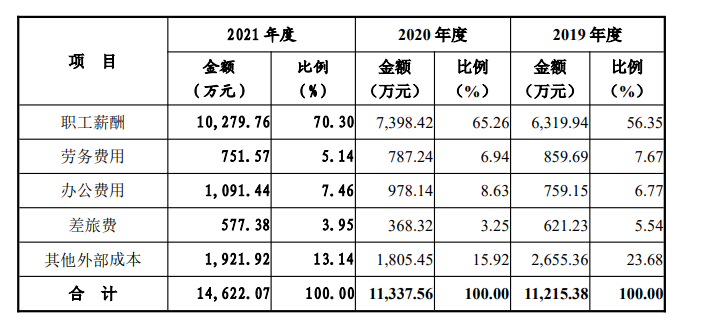

报告期内,唯都股份实现营收分别为1.95亿元、2.09亿元和2.61亿元,增速分别为20.06%、7.18%和24.76%。同期,公司的主营业务成本分别为1.12亿元、1.13亿元和1.46亿元,同比增长了35.35%、1.09%和29%,2019年和2021年,其主营业务成本增速均大于营收增速。

而查看唯都股份主营业务成本构成,2019年其职工薪酬与其他外部成本占主营业务成本比例较大;2020年,国家对企业实施社保减免措施,唯都股份计入成本的社保减免金额为882.38万元,降低了公司的人工成本;2021年,社保减免措施取消,人工成本再次上升,且职工薪酬持续上涨。

表一:唯都股份主营业务成本

图片来源:唯都股份招股书

根据招股说明书,报告期内,唯都股份主营业务毛利分别为9169.23万元、1731.32万元和531.6万元,其他业务毛利为15.25万元。其中,CRM营销业务毛利的比例超80%,是公司利润的主要来源。

然而,除了CRM营销业务外,唯都股份其他主营业务毛利率均出现下滑。零售辅导业务毛利率和数字营销业务毛利率在2021年度分别下滑11.61%和21.92%。

此外,报告期内,唯都股份主营业务毛利率均行业平均值,且逆势提升与行业相悖。2019年—2021年,唯都股份主营业务毛利率分别为42.48%、45.75%和43.88%。公司称,剔除社保减免的影响,2020年主营业务毛利率为41.53%,而同期可比公司平均值分别为35.58%、33.75%和33.21%,呈明显下滑。

表二:唯都股份与同行业可比公司主营业务毛利率对比

唯都股份称,报告期内,公司整体业务毛利率水平高于凯淳股份和因赛集团的平均毛利率,主要原因系各公司的细分业务构成、客户行业和群体、业务拓展模式、经营策略等存在一定差异影响所致。

客户行业集中度高 供应商与客户重叠未披露

根据招股书披露,唯都股份下游客户的行业集中度较高,主要集中在汽车行业,在汽车领域之外的市场涉及较少,其客户开发能力稍显不足。

报告期内,唯都股份来源于汽车行业的销售收入分别为1.72亿元、1.93亿元和2.43亿元,占当期主营业务收入的比重分别为88.27%、92.2%和93.26%,对单一行业的依赖程度始终较强,且逐年增大。

此外,对汽车行业的高度依赖也导致唯都股份应收账款高企。报告期内各期期末,公司应收账款账面价值分别为1.22亿元、1.04亿元和1.74亿元,占总资产的比例分别为56.53%、40.7%和54.13%,应收账款金额较大,占总资产比较高。

过高的应收账款说明客户对其资金的占用情况相当严重,2019年和2021年,唯都股份应收账款同比增长54.15%和66.4%,远高于其同期20.06%和24.76%的营收增速。此外,同期公司经营活动性净现金流分别为2204.38万元和1120.38万元,同比减少35.63%和86.30%,应收账款的大幅增加导致其大量营收无法转化为现金流,进而对企业流动性产生不利影响。

大额应收账款的长期存在,令唯都股份周转速度越来越慢,报告期内,其应收账款周转率分别为1.95次/年、1.85次/年和1.88次/年,呈下降态势,营运资金过多停滞在应收账款上,影响正常资金周转及偿债能力。

此外,2021年7月,证券业协会组织现场抽查发现,唯都股份存在供应商与客户重叠的情况,且首次披露的招股书中并未对此进行完整信披。

随后,该情况还遭到深交所问询,今年4月24日,唯都股份更新招股书并回复深交所问询称,2018年度至2020年度,公司与博柏利、科蒂商贸(上海)有限公司等五个公司发生了采购业务、并向其提供服务,上述交易分别由公司事业部和采购人员与对方不同部门人员对接,交易整体金额较小且主要发生在不同期间,因此造成首次申报时对重叠客户、供应商的遗漏,遗漏信息且已于补充2021年三季报时补充披露,不会造成重大不利影响

-

央行:4月开展中期借贷便利操作1500亿 常备借贷便利操作3.06亿元

2022-05-10

-

云旅游,让公众足不出户饱览美景

2022-05-09

-

“五一”假期全国疫情形势总体平稳 日均新增报告感染者近5800余例

2022-05-06

-

山西风源:科技创新结硕果

2022-05-06

-

↑↑↑看,“超人”!

2022-05-06

-

浑源人把立夏过成了“凉粉节”

2022-05-06

-

忻州古城古玩市集“五一”节启动

2022-05-05

-

主播说联播丨又一项世界之最!为勇攀高峰者点赞

2022-05-05

-

图一口鲜而不顾险 高速公路旁摘槐花采香椿

2022-05-05

- 1 从Warren Buffett到Jamie Dimon:传奇的市场专家避开比特币andicos

- 2 三全食品出席2019国际食品安全与健康大会,道出速冻食品健康创新之路

- 3 一“研”为定 定为研一加油考研人!

- 1 新的一年,山西民政工作要这样干!

- 2 为什么印度可能无法实现2020年的可再生能源

- 3 甘肃白银小学生“变废为宝”用纸板“刻画”民族情

- 4 HDFC银行股票甚至贷方的竞争均旨在扩大其Corporateloans

- 5 卢比在周四略微滑倒美元,收于66.70

- 6 “万荣苹果国家地理标志产品保护示范区”获批筹建

- 7 IOC宣布不可抗力来自沙特阿拉伯,阿联酋,伊拉克,科威特的石油购买

Copyright © 2021 山西商业网 All Rights Reserved