新筑股份9.73亿元跨界新能源遭问询 支付安排被疑损害上市公司利益

中国网财经6月30日讯(记者叶浅 单盛群)近日,新筑股份(002480.SZ)因9.73亿元跨界收购晟天新能源51.60股权一事收到深交所问询,被要求公司说明跨界收购的具体内容、收购原因、收购后的经营发展战略,以及以现金方式支付的资金来源等18个问题。

事实上,新筑股份跨界新能源曾引起二级市场的热烈回应。2021年11月23日,新筑股份首次披露收购晟天新能源股权的重大资产重组公告后,公司股价连续5个交易日收获涨停板,股价由4.9元涨至7.89元,累计涨幅达51.15%。但随后新筑股份一路下行,今年4月27日触及年内最低值3.9元。

跨界新能源遭问询

6 月 20 日,新筑股份直通披露了《重大资产购买暨关联交易报告书(草案)》(以下简称“报告书”),拟以支付现金的方式向控股股东四川发展购买其持有的晟天新能源51.60%股权,交易价格 9.73亿元。本次交易完成后,晟天新能源将成为新筑股份的控股子公司,新筑股份将新增光伏电站的开发建设、新能源发电业务。

公开资料显示,新筑股份主营业务为轨道交通业务、桥梁功能部件。值得注意的是,自2010年上市至今,新筑股份始终在小赚大亏中度过。

2021年,新筑股份实现营业收入和归母净利润分别为12.49亿元和-2.86亿元,同比下滑分别为46.67%和578.99%。2020年,新筑股份实现归母净利润5961.01万元,原因是2020年公司处置了奥威科技8%股权、确认投资收益2.63亿元。若剔除2020年的投资收益,新筑股份在2019-2021年则连续三年亏损, 2019年亏损1.83亿元,同比下滑1491.31%。

再往前追溯,2016-2018年,新筑股份连续三年盈利,但三年归母净利润合计仅4432.94万元。

因主业长期亏损,新筑股份拟跨界光伏行业寻求转机。报告书中,新筑股份表示,“公司盈利能力较弱,通过本次交易,将注入盈利能力较强、发展前景广阔的光伏优质资产,改善上市公司的经营状况。”

数据显示,晟天新能源的盈利能力尚可,但公司体量较小。2020-2021年(以下简称“报告期”),公司实现净利润分别为4080.34万元和1.12亿元。将晟天新能源2021年全部净利润合并进新筑股份同期财报后,新筑股份仍亏损1.74亿元。

对此,深交所要求新筑股份结合公司经营发展战略,说明在晟天新能源业务与公司现有主营业务没有明显协同效应的情况下,公司进行跨界收购的原因,以及公司业务转型可能面临的风险和应对措施等。

交易支付安排被疑损害上市公司利益

报告书显示,交易对方四川发展承诺晟天新能源2022-2024年度经审计净利润分别不低于1.06亿元、1.19亿元、1.39亿元(以下简称“承诺净利润”),若业绩承诺未达标,四川发展将以现金方式实施补偿。

各报告期期末,晟天新能源净利润分别为 4080.34万元、1.12亿元,以晟天新能源2021年的净利润率为基数计算,业绩承诺期承诺的净利润增长率分别为-5%、6%、25%。

报告书同时显示,根据协议,新筑股份将分步支付交易价款,协议生效之日起 5 个工作日内,支付交易价款的 51%;自协议生效之日起 12 个月内,支付剩余价款即交易价款的 49%,并按照一年期 LPR 利率支付自协议生效之日起满 5 个工作日的次日起至剩余价款付款日期间的利息。

对此,深交所要求新筑股份结合晟天新能源2021年净利润大幅增长的原因,说明业绩承诺期承诺的净利润增长率分别为-5%、6%、25%的原因及合理性、交易价款支付安排与业绩承诺不匹配的原因及合理性。

值得注意的是,2022 年一季报显示,新筑股份资金余额仅为 8.78 亿元,若收购完成,公司资产负债率将由 60.42% 上升至 69.19%。因此,新筑股份支付第二期款项时需支付相应利息的原因及合理性,以及该价款支付安排是否损害上市公司利益也遭到深交所问询。

此外,报告期各期末,晟天新能源负债合计分别为25.86亿元和29.34亿元,资产负债率分别为 58.27%和60.46%,且公司流动比率、速动比率小幅下滑。

深交所对晟天新能源的短期偿债能力也提出质疑,要求新筑股份说明晟天新能源资产负债率逐年上升、报告期内债务规模较高的原因及合理性,以及标的公司未来改善资本结构、充实偿债能力,降低财务费用负担的具体措施等。

-

昆仑银行第三大股东拟“清仓”转让股权 净利润连续两年下滑

2022-06-29

-

陈芋汐领先全红婵0.3分夺冠

2022-06-29

-

她刚说“取代中国”,发展中国家网民就不干了

2022-06-29

-

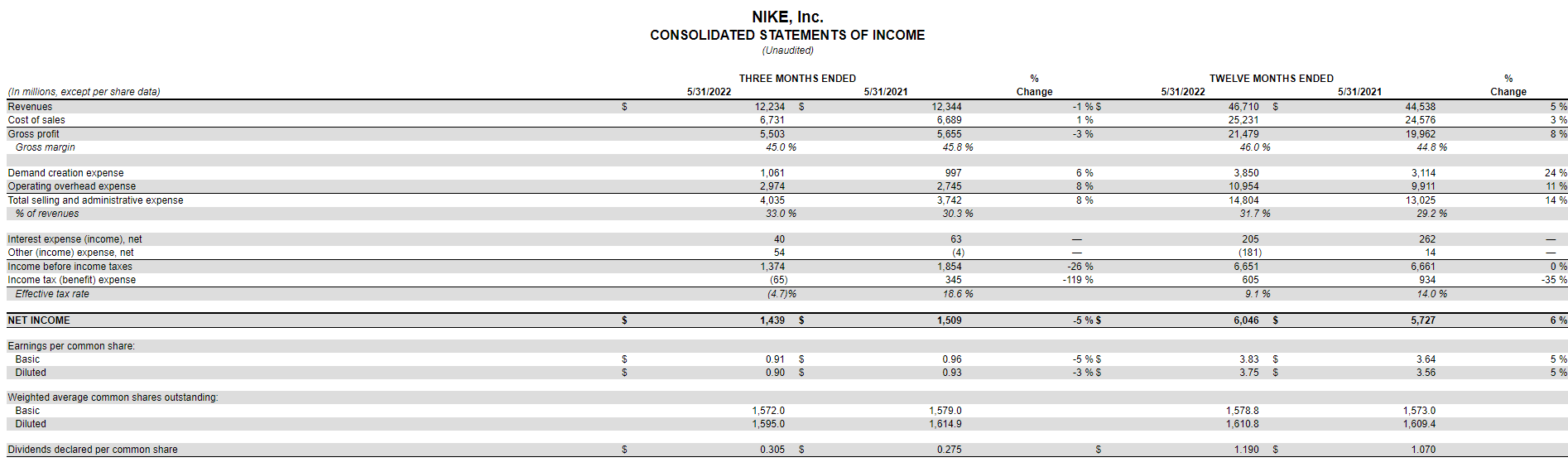

耐克2022年第四财季营收122亿美元同比下降1% 大中华区四季度收入下滑19%

2022-06-28

-

这组夏收“好运签”,请笑纳!

2022-06-28

-

党旗在基层一线高高飘扬|华中科技大学:党员是科研攻关“领头雁”

2022-06-28

-

-

【全方位推动高质量发展透视】政务服务不打烊便民利企暖人心

2022-06-28

-

迪丽热巴诉深圳安杰朵食品商行侵权胜诉

2022-06-27

- 1 河北规范税务行政处罚裁量权 违法情节较轻首违不罚

- 2 保险股票选秀权:如果您在Q4Results之后购买HDFC生活,ICICI Life Shares?

- 3 卢比以持续的第一次升至74美元; RBI总督表示,与别人相比,秋季'中度'

- 1 民调:逾半美国人称最高法推翻确立堕胎权的判例是倒退

- 2 更高的电子商务销售额的前景引发了软件供应商的股价上涨

- 3 ITC评级'买'; FMCG-其他业务推动销售竞技

- 4 山西省图书馆获得两项殊荣

- 5 坚持“人、物、环境”同防加强规范管理严密工作举措

- 6 河北省首家国际游艇会明年在曹妃甸建成

- 7 GEAC NOD LOB GM芥末球在PM Narendra Modi政府学院

Copyright © 2021 山西商业网 All Rights Reserved