股价暴跌30%后是否应该购买Unity软件

在该公司表示第二季度收入同比增长将放缓至6%至8%之后,UnitySoftware(U-7.57%)的股价上周下跌了30%以上。与第一季度36%的收入增长相比,这是一个巨大的减速。管理层此前曾表示,预计长期收入每年将增长约30%。

然而,这家快速增长的游戏软件供应商在本季度以超过15倍的高市销率交易,这对于一家期望在短期内实现个位数增长的公司来说代价高昂。当一家公司没有实现股票高估值所暗示的增长时,股票通常会下跌。

但现在它已经跌至新低,投资者是否应该在期待反弹的情况下买入它?让我们首先回顾一下管理层在财报电话会议上所说的话。

什么地方出了错

Unity在其运营解决方案业务中遇到了问题,该业务占其2021年收入的大部分。作为快速入门,该公司从CreateSolutions获得收入,包括订阅实时3D软件开发工具的收入。除了托管和游戏内语音聊天服务外,运营解决方案还包括其他服务的收入,例如视频游戏开发商的货币化工具。

Unity与移动应用广告商签订了收入分享协议,该协议包含在OperateSolutions中。由于Apple的移动iOS隐私更改使广告商更难跟踪用户,这一细分市场的收入增长一直在减速。

然而,Unity的AudiencePinpointer工具中的一个故障导致具有挑战性的情况变得更糟。该工具使用机器学习来帮助应用程序创建者获取用户,但一个问题是导致客户准确性降低,从而损害了销售。

影响收入指导的另一个问题是从大客户那里获取的一些不良数据。重建Unity用于服务客户的数据和模型训练需要时间。管理层估计,这两个问题将使其2022年全年收入减少约1.1亿美元,即8%。

Unity的竞争优势

好消息是,这些影响运营解决方案业务的问题是减速带,预计不会延续到2023年。在基于可解决问题的大幅抛售之后购买成长型公司可能是一种成功的投资策略。首席执行官JohnRiccitiello当然相信Unity将克服近期的障碍。

在财报电话会议上,Riccitiello说:“我们有正确的战略来应对当今的挑战,我们有合适的人才,他们过去克服了许多挑战并取得了领先。我们正在努力。”

Riccitiello提醒投资者注意Unity必须为不断增长的实时3D内容市场提供服务的长期优势。它的主要优势是超过一半的视频游戏都是用它的软件和分析构建的。这为使用其软件构建的所有游戏提供了来自每月超过30亿活跃用户的Unity专有数据。

首席财务官LuisVisoso的评论指出了考虑购买该股票的最重要原因:“我们相信我们正处于技术最大转型之一的早期阶段:转向实时3D。我们将继续投资以捕捉机会,同时迅速推动可持续和不断增长的盈利能力。”

事实上,随着去年收购WetaDigital和Parsec,Unity的长期收入机会从290亿美元增加到450亿美元。这些交易通过扩大其产品在多种设备上的可访问性并扩大其在3D设计中提供的产品的多样化,扩大了Unity接触更多客户的能力。

团结将继续增长

该股在2021年底创下210美元的52周高点,在撰写本文时已一路下跌至39.74美元。最近的下跌使Unity的市值(流通股总数乘以股价)从450亿美元跌至118亿美元。基于Unity过去12个月12亿美元的收入,这是9.4的市销率。

我相信Unity是一只100美元的好股票,我相信它的真正价值可能低于40美元。唯一可能使该股下跌一段时间的问题是利润损失,这在2022年对许多成长型股票造成了压力。

由于Unity是一家软件服务公司,其经常性收入来自订阅,随着时间的推移,随着客户群的扩大,它应该会成长为一项非常有利可图的业务。

-

美媒指出布法罗市枪击案嫌疑人受白人至上主义“替代理论”煽动

2022-05-16

-

9032米!我国科学家创造浮空艇大气科学观测世界纪录

2022-05-16

-

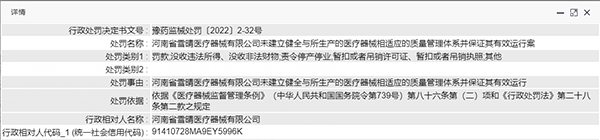

河南省雪晴医疗器械“未建立健全质量管理体系”被责令停产停业3个月

2022-05-16

-

鸟瞰长治的“江南秀色”

2022-05-16

-

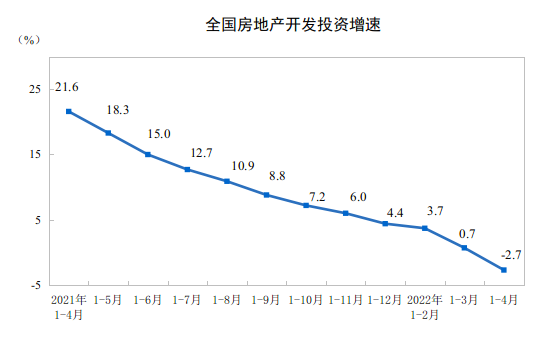

统计局:前4月全国房地产开发投资同比下降2.7%

2022-05-16

-

江西首份对缅甸RCEP原产地证书签发

2022-05-16

-

图解·共守美好家园丨居家日常,防火于未“燃”

2022-05-15

-

【慎终如始做好常态化疫情防控】“反向扫码”方便出行

2022-05-14

-

英诺伟医疗赴港IPO:6.95亿亏损能否撑起62.50亿估值?

2022-05-13

Copyright © 2021 山西商业网 All Rights Reserved