新贵投资者正在吸取教训LendingClub投资者多年前吸取的教训

曾经风靡一时的金融科技平台,Upstart(UPST-0.89%)近期崩盘烧毁。尽管最近的收益报告刚刚显示三位数的收入增长,但该股自去年夏天的高点以来已经下跌了90%以上。事实上,与许多其他高增长科技股不同,Upstart甚至公布了正的GAAP净利润。

那么这里到底发生了什么?这是LendingClub(LC-4.58%)投资者五年前学到的一个不幸的教训。

从科技平台到金融贷方,在投资者眼中

市场如此剧烈的重新评估通常来自严重的业务表现不佳,或者投资者以新的方式看待公司——或者两者兼而有之。在上周发布的财报中,Upstart管理层的前瞻性指引、对其信贷模型表现的讨论以及该公司不得不使用更多资产负债表来持有贷款似乎已经明确了这一重估。

Upstart的价值主张是,它是一个使用人工智能(AI)的技术平台,以优于银行使用的传统FICO流程的方式承销贷款。同时,Upstart将立即出售其贷款,从而不承担任何信用风险。因此,许多投资者可能认为它是一个值得软件倍数的“人工智能技术平台”,而不是通常给予银行的低估值。

但正如LendingClub投资者几年前了解到的那样,尽管一个人可能希望成为借贷领域的高增长技术平台,但很难摆脱作为贷方的经济和动态。

借贷俱乐部的故事

在2015年首次公开募股时,LendingClub还称自己为“金融科技平台”,该平台利用大数据以比信用卡更低的成本发放贷款,然后将其出售给寻求收益的投资者。像Upstart一样,它专门从事个人贷款。首次公开募股后不久,LendingClub的估值超过90亿美元,市销率达到30。

那么LendingClub怎么了?这与Upstart现在的情况非常相似。LendingClub过去专门从事高收益、高风险的贷款。但在2016年,市场收紧,其承保的冲销开始增加。由于它是一家向投资者出售所有贷款的“平台”业务,其商业模式的前提是让更多的贷款通过其系统。在经济放缓的情况下,前管理层被发现改变了某些投资者标准,以刺激需求并获得更多贷款批准。

这些决定浮出水面,创始人兼首席执行官被解雇,股票崩盘;然而,一旦新的管理层就位并且事情恢复“正常”,持续的悲观情绪从未让LendingClub的股价回到之前的倍数。声誉受损和不确定的宏观经济环境相结合,导致投资者对该模型产生怀疑。如果投资者方面的需求枯竭,那会发生什么?

这就是Upstart现在正在发生的事情

随着高通胀和不断上升的利率正在打击经济,Upstart的贷款审批正在放缓,其投资者迅速要求他们购买的贷款获得更高的回报率。尽管Upstart继续吸引新的银行加入其平台,但总贷款需求却有所下降。与过去相比,最近几年的违约率也开始增加,这让人对其人工智能模型的优越性产生了一些怀疑。

在动荡的市场中,Upstart已开始在其资产负债表上持有更多贷款。Upstart过去仅使用其资产负债表来测试新模型和产品,但由于投资者兴趣减弱,上个季度它不得不介入并为其核心贷款提供资金。

从长远来看,这可能只是昙花一现,没什么大不了的。我认为Upstart很可能很快就会出售这些贷款。然而,即使发生这种情况,模型的变化也可能足以让一些投资者卖出股票而不回头。那是因为“纯平台”的叙述发生了变化。即使Upstart在未来清理其资产负债表,不得不这样做的悬念可能会持续一段时间。

LendingClub最终改变了它的模式,取得了巨大的成功

LendingClub应对挑战,于2021年收购Radius银行,从而获得银行牌照并获得Radius宝贵的低成本存款。现在,LendingClub的模式是保留其发起的20%-25%的贷款,同时通过其市场将剩余部分出售给第三方。LendingClub还转向承销更多利率较低但风险较低的优质贷款,因为它现在的融资成本较低。

此次收购和模式转变为LendingClub的经营业绩创造了奇迹。与纯粹的市场相比,该公司现在获得了更多的收入和利润。而且它更加灵活,因为如果投资者需求在一段时间内减弱,LendingClub可以持有更多贷款。

当然,在更广泛的金融科技行业影响下,LendingClub的股价也较11月的高点下跌了约70%。然而,LendingClub的收入和每股收益刚刚超过预期,并上调了今年的指引,而Upstart正在调整相对于预期的指引。

Upstart需要改变它的模式吗?

从长远来看,Upstart作为一个纯粹的模式仍然很有可能取得成功。LendingClub作为一个纯粹的市场从未有过巨大的利润,而Upstart上个季度的净利润为3200万美元。

然而,Upstart也可能会从获得银行执照中受益,并借此吸引存款并自己持有更多贷款。这可能会增加每笔贷款的收入和利润。

然而,正如大多数银行投资者所知,他们的交易倍数往往低于科技平台。因此,即使Upstart做到了这一点并获得了更好的经济效益,它也可能永远不会再达到去年秋天看到的45倍的市销率。

-

美媒指出布法罗市枪击案嫌疑人受白人至上主义“替代理论”煽动

2022-05-16

-

9032米!我国科学家创造浮空艇大气科学观测世界纪录

2022-05-16

-

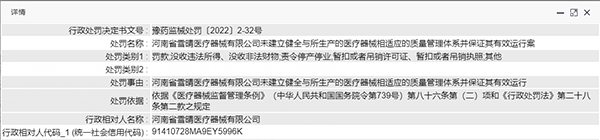

河南省雪晴医疗器械“未建立健全质量管理体系”被责令停产停业3个月

2022-05-16

-

鸟瞰长治的“江南秀色”

2022-05-16

-

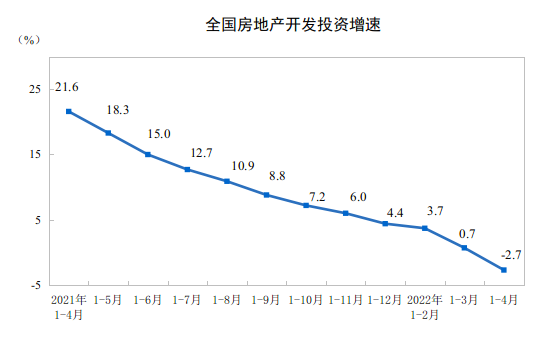

统计局:前4月全国房地产开发投资同比下降2.7%

2022-05-16

-

江西首份对缅甸RCEP原产地证书签发

2022-05-16

-

图解·共守美好家园丨居家日常,防火于未“燃”

2022-05-15

-

【慎终如始做好常态化疫情防控】“反向扫码”方便出行

2022-05-14

-

英诺伟医疗赴港IPO:6.95亿亏损能否撑起62.50亿估值?

2022-05-13

Copyright © 2021 山西商业网 All Rights Reserved