股票角:购买Bajaj消费者护理,在Thequarter中的表现

时间:2021-11-18 18:01:00

来源:

Bajajcon报告11%,8%和9%的Y-O-y在收入,EBITDA和净利润增长;在我们的估计之前都要略微领先地位。稳定的季度藐视消费者钉书钉的一些放缓,健康趋势(市场份额收益和初级市场份额增长率和审计经济追踪)和新产品推出让我们乐观盈利增长加速。估值是不明度的相对于同龄人。我们升级以从ADD的增加购买,公允价值为410(前面405岁)。

由Adhobajaj消费者护理领导的

体面季度报告的净收入为3.4 bn(+ 11%同比,高于估计的2%),EBITDA为377米(同比增长,估计的5%)和重复拍拍606 MN (+ 9%同比,估计的1%)。总体量增加了5.5%的Y-O-y(kie 6%),在Adho卷中增长7.2%。国际业务回归增长路径,在弱势基础上增长强大56%,而CSD频道下降16%Y-O-y。由于RM压力,66.3%的毛利率下降了100个BPS Y-O-y,但比我们的估计更好。我们注意到,由于智能和主动的RM采购和及时的价格,Bajajcon在FY19广泛维护了毛利率。FY19性能 - 卷增长4.5%Y-O-y;净运营收入增长10.5%Y-O-y; EBITDA增长了8%的Y-O-Y;净利润增长了5%的Y-O-y。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

精彩推荐

今日要闻

经济热文

-

美国乔布斯报告后,美元持有适度的收益,Brexit Infocus

2021-11-18

-

这家电动汽车公司正在出售股票和债务以筹集资金

2021-11-18

-

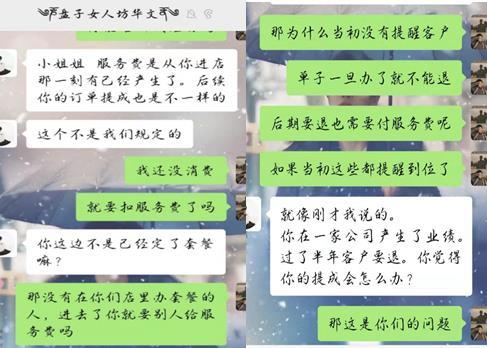

湖南盘子女人坊多次“被执行”高管股权遭冻结 消费者投诉上千条涉虚假宣传诱导消费

2021-11-18

-

天然气价格徒步可能会给加助品提供暂时的救济

2021-11-18

-

一“研”为定 定为研一加油考研人!

2021-11-18

-

大马交易所收盘小幅走高

2021-11-17

-

在一些负面消息传出后加密货币市场总体上正在下跌

2021-11-17

-

由于供应增加 需求减弱的担忧造成油价下滑

2021-11-16

-

特斯拉和CrowdStrike是否预示着成长型股票牛市的结束

2021-11-16

Copyright © 2021 山西商业网 All Rights Reserved