Axis Bank Rating / Buy - 执行战略将成为重要的上书

时间:2021-12-16 08:01:17

来源:

Axis Bank的(Axsb)的年度报告分析揭示了银行专注于改善其盈利指标和资产质量。作为其FY20-22策略的一部分,AXSB通过22财年为18%的ROE,通过信用成本,OPEX和业务组合被确定为实现这一目标的关键驱动因素。银行的数字举措正在获得牵引力,其中43%的个人贷款在2018财年以数字贷款而排名。此外,银行在信用卡中的市场份额从2013年的5%扩大到12.4%,帮助它成为该国第四大信用卡发行人。

前20个进展/暴露于FY19的前20个进展/暴露的浓度提高了171bp / 86bp y-y-y至8.6%/ 12.4%。然而,在责任方面,前20家存放剂的浓度增加了39bp y-o-y至11.8%。该银行已将其存款策略从CASA转移到“CASA +零售期存款”。虽然该银行有一个强大的管理团队和一个令人欣赏的战略,但执行将对提供长期可持续增长和收益至关重要。NPL周期显示了改善迹象,我们估计收益估计,尽管信用成本轨迹仍然可以仍然不均匀,但宏观宏观。因此,我们通过FY21估计ROA / ROE以提高1.4%/ 17.0%,并维持我们的购买等级,目标价格为925卢比(2.7倍FY21E ABV + RS 42供子公司)。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

精彩推荐

今日要闻

经济热文

-

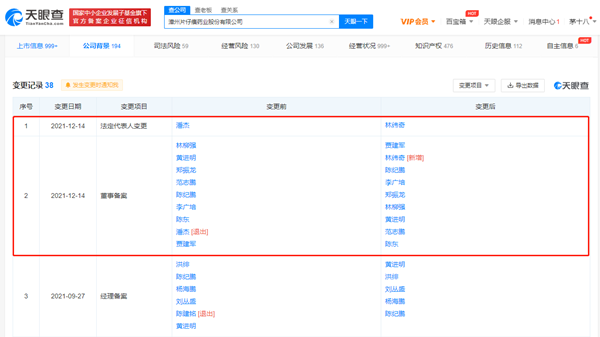

“药茅”片仔癀法人代表变更:潘杰任职仅8个月辞职 由林纬奇接任

2021-12-15

-

油价下跌作为贸易紧张局势架经济扶手

2021-12-15

-

两天的市场堕落侵蚀了投资者财富

2021-12-15

-

临县:“萝卜沟”变成“产业园”

2021-12-15

-

燃情冰雪拼出未来丨维吾尔族女孩迪妮格尔期待北京冬奥会上为国争光

2021-12-15

-

Maharashtra农民生产商公司组合种子销售和生产联合会

2021-12-15

-

股票角:'购买'Ashok Leyland,收入增长强劲的INFY19

2021-12-15

-

-

没有法定审计师可以将工作留在两者之间,提出在其纽尼德莱斯的SEBI

2021-12-15

随机推荐

- 1 印度 - 朴张力擦掉投资者财富2.40亿卢比; Sensex,漂亮的坦克在9月F&Oexpiry上超过1.50%

- 2 SEBI允许从2018年10月的股票和商品交易所有交易所

- 3 印度纺织部门在上升:Ind-Ra

- 1 BSE,NSE放置了衡量增强监测的衡量标准

- 2 国网阜城县供电公司护航农村安全用电

- 3 宜家销售不合格被套遭罚没超21万 累计被罚金额已达67万元

- 4 知乎Live不靠外援,实现真正知识共享

- 5 9月1日北京等28个城市272万人领取电子驾驶证

- 6 比特币价格低于6000美元:在三个月内达到最低,它领导的是哪里?

- 7 IT服务重大认识利润升高5.3 PCT;乐观的onoutlook.

Copyright © 2021 山西商业网 All Rights Reserved