股票角:'减少'印度斯锌,结果符合着符合要求

时间:2022-01-18 11:01:21

来源:

Hz的Q2FY20调整后的EBITDA符合我们的估计,而其他收入和税收较高的估计数量膨胀了底线。由于地质技术问题,弱1HFY20卷(-3%Y-y)导致2012年FY2020卷和成本指导下降了5%。Hz项目的增值问题可能会继续对卷增长估算的下行风险造成下行风险。我们将EPS削减7-4%,为2012-22E,公允价值为205卢比(从211卢比)。保持减少。

Q2FY20-受商品价格薄弱和较低的卷影响

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

精彩推荐

今日要闻

经济热文

-

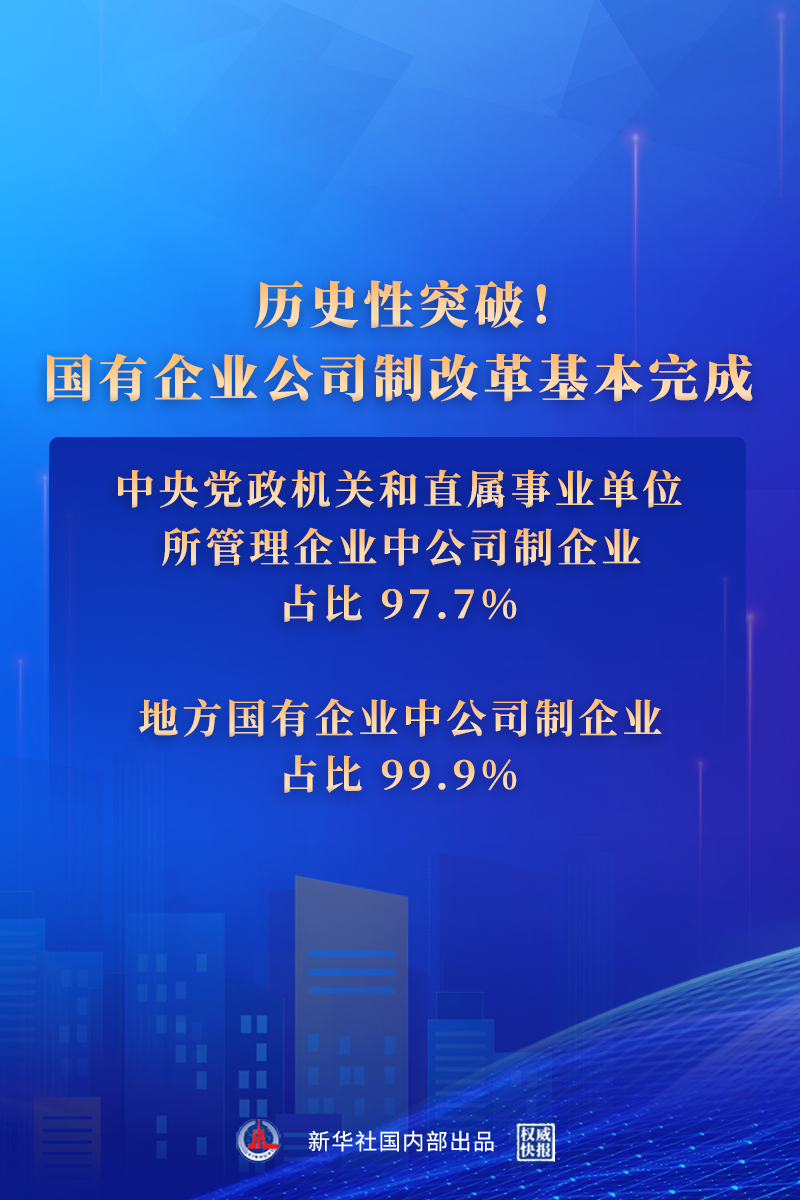

历史性突破!国有企业公司制改革基本完成

2022-01-17

-

MMTC延长了招标,在Icex Tillnovember中销售6%的股权

2022-01-17

-

在Telco退出rcomassets之后,Bharti Airtel股价超过6%

2022-01-17

-

获得动力:ULB债券获得牵引力,29个城市在2年以2年击中市场

2022-01-17

-

全球债券市场展望莫迪以加强对印度的更多访问,因为PM落在Dublingeconomy上

2022-01-17

-

Reddy博士的评价/添加 - 在Thequarter中的静音表现

2022-01-17

-

中天国富证券管理层动荡IPO保荐项目成功率仅3成

2022-01-17

-

依赖短期资金对车辆融资公司带来风险:穆迪的

2022-01-16

-

股票角:“持有”HCL技术,结果在很大程度上符合困难

2022-01-16

Copyright © 2021 山西商业网 All Rights Reserved