美国储蓄债券 您需要知道的一切

当您购买储蓄债券时,您就是在向联邦政府借钱。目前,您不会通过投资储蓄债券赚取多少收益,但您可以确信自己会收回本金贷款金额。继续阅读以了解什么是储蓄债券、可用的不同类型、如何投资债券以及它们的传奇历史。

什么是储蓄债券?

储蓄债券是一种由联邦政府发行的债务证券。当您购买储蓄债券时,您就是在给联邦政府钱,它承诺在未来某个日期偿还。当债券到期或贷款到期时,政府将偿还本金加利息。到期偿还的金额将根据您购买的储蓄债券类型而有所不同。

储蓄债券可用于资助教育、补充退休收入或馈赠目的。

虽然储蓄债券不会像股票和共同基金那样让你变得富有,但它们对教育融资很有用。与国债一样,您可以对还款充满信心,因为它们得到了美国政府的充分信任和信用的支持。

储蓄债券的种类

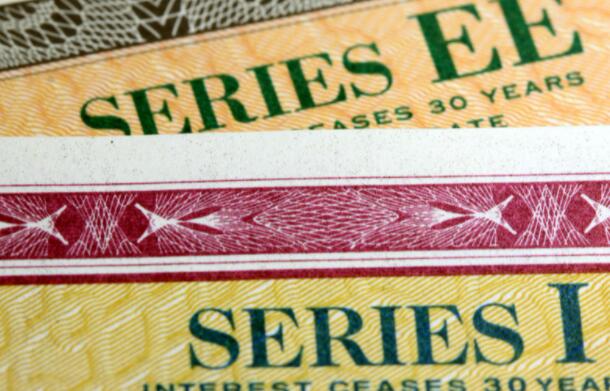

EE系列

2005 年 5 月及之后发行的系列 EE 储蓄债券赚取固定利率并在 30 年内到期。20 年后,债券接受一次调整,使其初始价值翻倍。例如,如果您以 5,000 美元购买 EE 系列债券,您将保证在 20 年内拥有价值 10,000 美元的债券。

截至 2021 年 8 月,EE 系列债券的年利率为 0.10%,并按月计入债券价值。如果债券用于教育,则应计利息无需纳税。

系列一

I系列债券与EE系列债券相似,但它们有自己独特的特点。系列 I 债券以其通货膨胀保护而闻名。他们根据固定利率和半年通货膨胀率支付可变的利息。由于固定利率徘徊在零附近,目前 I 系列债券的几乎所有利息都来自通胀保护。对于截至 2021 年 8 月发行的债券,I 系列债券的利率约为 3.5%。

系列 I 债券按面值出售,未来不会调整。利息每月添加到债券中,并在您兑现债券时支付。在赎回之前,您需要持有该债券至少一年。如果您在五年持有期结束前赎回,您将失去最后三个月的利息。与系列 EE 债券类似,系列 I 债券可用于资助教育——在这种情况下,应计利息不对所有者征税。

E系列

E 系列债券是用于资助二战的原始债券。它们于 1980 年停产,后来被系列 EE 债券取代。

E 系列债券以面值的 75% 出售,到期时支付面值,通常是 10 年后。这些被称为“战争债券”的债券被认为是零息债券,不支付年息。

HH系列

HH 系列债券是 20 年期债务证券,在前 10 年支付固定利率,然后在债券剩余期限内由美国财政部确定新利率。HH 系列债券按面值出售,必须持有至少六个月。

联邦政府于 2004 年 8 月停止发行这些债券。尚未到期的债券仍可赚取利息,所有者可以自行决定赎回。

如何投资储蓄债券

您可以通过Treasury Direct 网站treasurydirect.gov 以电子形式购买EE 系列或I 系列债券。您还可以在提交年度申报表后购买带有退税的系列 I 纸质债券。

根据债券的类型,您应该能够在财政部直接网站或大多数主要银行网点兑现您的储蓄债券。纸质债券也有邮寄选项,但电子赎回可能成为兑现的首选方式。

储蓄债券的主要特征

1. 不可销售

储蓄债券是不可销售的,这意味着它们不能很容易地在交易所清算或出售。有需要注意的最短持有期,提前赎回通常会导致一些利息损失。非流通性可能是一个缺点,但重要的是要记住,储蓄债券旨在作为长期投资,从根本上保证本金的回报。

2. 采购限制

在任何给定年份,您最多可以购买价值 10,000 美元的 EE 系列债券。债券的面额为 25 美元及以上,以便士为增量。例如,根据Treasury Direct 网站,您可以以50.23 美元的价格购买债券。它们按面值出售,这意味着您需要为 25 美元的债券支付 25 美元。在兑现之前,您必须持有 EE 系列债券至少一年,但是,与大多数储蓄债券一样,如果您将其持有至到期,您将获得最大价值。

对于系列 I 债券,如果您以电子方式购买,则每年限额为 10,000 美元,如果您使用退税购买纸质债券,则每年限额为 5,000 美元。与 EE 系列债券类似,它们也按面值出售。如果以电子方式购买,债券的面额为 25 美元及以上,以便士为增量。如果您使用退税购买纸质债券,您可以购买面额为 50 美元、100 美元、200 美元、500 美元和 1,000 美元的债券。

3. 每半年利息复合

对于这两个系列EE和I系列债券,利息都加到每月债券的价值和化合物每半年。回想一下,尽管这两种类型的债券每月赚取的利息每年复利两次,但与每种类型的债券相关的利率来源不同。债券将获得 30 年的利息,或者直到您赎回它们为止。

4. 救赎

系列 EE 和系列 I 债券将支付 30 年的利息,或者直到您兑现它们,尽管您必须持有债券至少一年才能这样做。请记住,EE 系列债券将在 20 年后进行一次性调整,以确保债券持有人获得双倍本金。系列 I 债券不会以相同的方式一次性调整,但确实提供通胀保护,从而提供更高的利率。

如果您在五年到期之前赎回债券,您将失去前三个月的利息。如果您在五年持有期后赎回债券,您将不会受到处罚并保留所有赚取的利息。

5. 税收

除计算遗产税或遗产税外,储蓄债券利息免征州和地方税。然而,一般而言,储蓄债券利息不应成为州或地方层面个人纳税申报表的问题。

利息收入在联邦层面是递延税款的,这意味着您在支付任何利息时都不欠税,但一旦债券赎回,您将欠联邦税。如果您使用债券为高等教育提供资金,则可以获得联邦免税。

这里一个有趣的问题是,如果您打算为孩子的教育提供资金并想避免任何应付税款,则需要以您的名义或与您的配偶共同发行债券。债券不能以孩子的名义发行。如果是,您将对债券的应计利息缴纳任何税款。

储蓄债券的历史

1935 年,在大萧条之后,富兰克林·D·罗斯福总统签署了立法,创建了第一个美国储蓄债券以鼓励储蓄和投资。它们的创建也是为了刺激公众参与政府融资,特别是让普通投资者能够负担得起每只债券。

如前所述,E 系列债券最初是为了为海外业务提供资金而发行的,尤其是在二战之前。这些债券被称为“国防债券”或“战争债券”,因为它们在筹集资金以资助军费方面的受欢迎程度和有效性。

储蓄债券与储蓄账户

储蓄债券的优势

可以提供通货膨胀保护

鼓励长期投资

可用于以节税的方式资助教育

为政府提供流动性

本金损失的风险非常低

储蓄债券的缺点

充分利益需要极长的持有期

不可销售

必须按照特定规则购买和兑换

可能为战争行动提供资金,这对许多投资者没有吸引力

利率非常低(第一轮债券的大部分回报来自通胀保护)

储蓄账户的优势

提供即时流动性

通过大多数银行机构轻松访问

加强控制

不需要持有期

储蓄账户的缺点

无通胀保护

通常提供非常低的利率

没有长期上涨空间

一些银行对低余额收取费用

储蓄债券适合您吗?

储蓄债券可以成为任何多元化投资组合的有趣补充。它们具有一些您在其他地方找不到的独特功能,但最好进行研究以确定它们是否适合您。在你潜入之前,一定要知道你在买什么。

-

美国储蓄债券 您需要知道的一切

-

洋河股份二季度营收、净利润双双高速增长 库存水平处于历史最低

-

健康科技初创公司Ultrahuman在B轮融资中获得1750万美元

-

作为Sensex,Nifty仍然受到压力,Kotak AMC的Nilesh Shah表示,2018年将是年度的年度

-

比特币上升到10,000美元以上,策略师认为新高

-

卡纳塔克邦政府在白酒上徒步消费税8%

-

Rakesh Jhunjhunwala为Binani Cement的战斗刚刚与Dalmia Bharat Consortiumbid挺直

-

Sensex跳跃超过150分,漂亮回收10,600; Pnb股票坦克近9%,因为欺诈Getberserk

-

如何让农民丰收又增收?农业农村部:鼓励发消费券等方式

2021-09-01

-

Zupee的估值超过5亿美元 融资3000万美元

2021-09-01

-

卢比将31张棉花与USENTRAN略索,因为SenseX滑倒286尖峰

2021-09-01

-

华尔街股票再次作为卖出expdeepens翻滚

2021-09-01

-

比特币,加密货币正在制作凌乱的离婚均匀

2021-09-01

-

防沉迷新规落地共管共治让未成年网游玩家适可而止

2021-09-01

-

晋中全力打造“1+10”全域农高区

2021-09-01

-

山西省省级储备粮管理办法

2021-09-01

-

用RS175的TP保持“购买”

2021-09-01

Copyright © 2021 山西商业网 All Rights Reserved