分析师角:MRF评级'卖' - 结果更好地估计

时间:2022-03-12 13:01:28

来源:

MRF报告了Q4FY20 EBITDA的RS 5.7 BN(平y-O-y),高于我们估计的12%,因为毛利率的扩张和更好的收入印刷。由于锁定导致的单位数下降,收入下降了11%,替换细分市场和OEM收入的急剧下降。我们仍然关注两轮车段中竞争强度的增加。估值是昂贵的,并且在中期盈利能力下降的风险不具有昂贵的风险。卖出住宿经过修订的FV(早于62,000卢比)Q4FY20

EBITDA以上估计

MRF报告了Q4FY20 EBITDA的RS 5.7 BN(平y-O-y),高于我们估计的12%,因为毛利率的扩张和更好的收入印刷。Q4FY20中的11%的收入下降(高于估计数2%)可能是由替换部分的单位数Y / Y下降(70%的收入)下降,从2HFY20中的两位数Y / Y增长下降,双倍-DIGIT在OEM段(占收入的20%)下降。在Q4FY20的Apollo独立和凯特轮胎中甚至拒绝了替代部门的增长。EBITDA保证金在15.7%(增长170 bps Y / Y和Up 20 BPS Q-O-Q)上,这是130个BPS,估计为14.4%,由于毛利率剧烈扩张。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

精彩推荐

今日要闻

经济热文

-

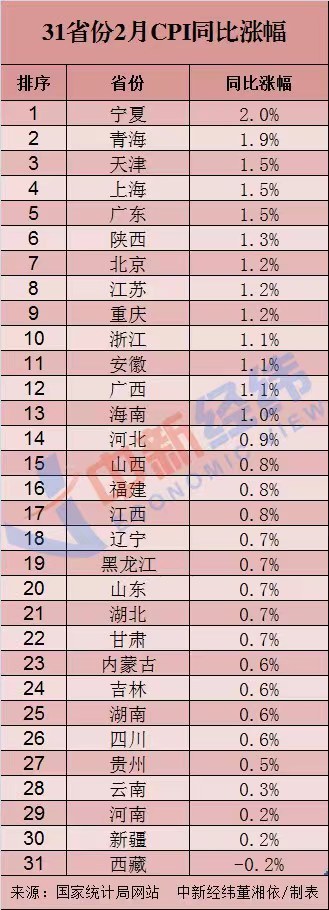

2月31省份物价出炉:17地涨幅低于全国 西藏负增长

2022-03-12

-

Sensex,漂亮的见证挥发会;顶级因素转向份额市场架构

2022-03-12

-

股票市场发布智能收益; Sensex上升了408点,漂亮达到107.7点

2022-03-12

-

BSE与金条贸易协会携手加深商品衍生品市场

2022-03-12

-

芥菜籽,小麦和玉米:NCDEX在Monday ay推出这些农产品的商品选项

2022-03-12

-

最后一小时浪涌提升Sensex,漂亮率高超过1%;今天背后的关键因素搬家

2022-03-12

-

股票市场财富创造的4步指南:了解如何找到质量件

2022-03-11

-

Infosys评级:买 - 由thopany显示出现

2022-03-11

-

Sebi在六种单独的人身上拨打了80万卢比

2022-03-11

随机推荐

- 1 UltraTech Cement Rating / Hold - Finalquarter的强烈性能

- 2 2014年河北移动电话用户达6229万余户 为全国第7

- 3 Pharma股票看到批重抛售压力,下降至6%

- 1 现在,印度公司的外债肋期;美元卢比套期保值成本上涨4.8%

- 2 由于G20警告令人兴奋的风险令人兴奋的风险,原油价格令人担忧

- 3 Infosys Shares Miss 7年的记录,在恒星Q1Result中飙升15%

- 4 石油简单,自3月下旬在小型美国股票队以来近越弱

- 5 HDFC集团通过超越这一大巨头律师将成为该国最有价值的商业房屋

- 6 投资者要小心!由于SEBI推动'Digitalindia',股票经纪人不能从客户那里取得现金,银行存款

- 7 这就是为什么股票行业等股票,Bajaj财务可能会看到时间纠正,你应该做什么

Copyright © 2021 山西商业网 All Rights Reserved