这家图像处理芯片制造商发布了另一个盈利节拍

在这家芯片制造商于 8 月 31 日公布第二季度收益后,Ambarella(纳斯达克股票代码:AMBA) 的股价创下历史新高。其收入同比增长 58% 至 7,930 万美元,比预期高出 340 万美元。其非 GAAP净收入增长了六倍多,达到 1310 万美元,即每股 0.35 美元,比预期高出一毛钱。

Ambarella 可能是一家鲜为人知的芯片制造商,但其股价在过去 12 个月内上涨了 120% 以上。让我们看看为什么它吸引了如此多的多头,以及它是否还有更多的运行空间。

Ambarella 的简史

Ambarella 设计图像处理 SoC(片上系统)和计算机视觉芯片。其图像处理 SoC 为相机、无人机和其他小工具处理照片和视频,而其计算机视觉芯片则帮助安全摄像头识别人脸,帮助无人驾驶车辆避开障碍物,并使其他设备能够处理与 AI 相关的任务。

六年前,Ambarella 的最大客户是GoPro(纳斯达克股票代码:GPRO)。然而,GoPro 的增长停滞不前,随后的下滑打击了 Ambarella 的股票。

Ambarella 专注于安全摄像头和汽车市场,从而摆脱了 GoPro。然而,特朗普政府去年将 Ambarella 在中国的几家顶级安全摄像头客户列入黑名单,并面临来自英特尔(纳斯达克股票代码:INTC)不断升级的竞争——英特尔通过收购 Movidius 和 Mobileye 进军计算机视觉市场。

去年的大流行也扰乱了汽车市场,而 Ambarella 仍然严重面临芯片短缺的问题,因为它是一家无晶圆厂芯片制造商,将生产外包给第三方代工厂。

Ambarella 如何让熊沉默

所有这些挑战让 Ambarella 看起来像是一项薄弱的投资。然而,随着毛利率的稳定,其收入同比增长实际上在过去三个季度加速了:

|

时期 |

2021 年第二季度 |

2021 年第三季度 |

2021 年第四季度 |

2022 年第一季度 |

2022 年第二季度 |

|---|---|---|---|---|---|

|

收入(百万) |

50.1 美元 |

56.1 美元 |

62.1 美元 |

54.6 美元 |

79.3 美元 |

|

增长(同比) |

(11%) |

(17%) |

9% |

28% |

58% |

|

毛利率* |

62.4% |

62.7% |

61.4% |

62.9% |

62.8% |

YOY = 年复一年。来源:安巴雷拉。*毛利率结果基于非公认会计原则。

Ambarella 预计其第三季度收入将同比增长 57%-64%,其非 GAAP 毛利率将保持在 61%-63% 之间。华尔街预计 Ambarella 全年的收入和非 GAAP 收益将分别增长 35% 和 185%。

这将标志着其去年收入下降 3% 和收益下降 52% 的重大转变。分析师预计,其收入和收益在 2023 财年将分别增长 16% 和 34%。

Ambarella 主要将这种复苏归因于其汽车和物联网 (IoT) 相机市场的增长。其在中国的监控摄像头业务也趋于稳定,因为新客户取代了列入黑名单的客户,并在中国以外获得了新客户。

Ambarella 预计芯片短缺不会很快缓解,但仍预计汽车市场的逐步复苏以及对更先进汽车的需求将推动其长期增长。

Ambarella 在最近的电话会议中没有提到英特尔,但很可能是英特尔最近的战略转变——优先扩大代工厂并在工艺竞赛中追赶台积电,而不是扩张其非核心业务- 使它对安巴雷拉的威胁减少了。

但是 Ambarella 的股票还有上涨空间吗?

多年来我一直看空 Ambarella,所以它在过去一年的表现让我感到意外。然而,该股票的预期市盈率为 105 倍,今年销售额为 16 倍,因此有点过热,因此它是否会在短期内复制这些巨大收益似乎值得怀疑。

话虽如此,Ambarella 在过去六年中成功地经受住了一些严重的逆风,并一再让批评者保持沉默,他们声称其业务将被大型芯片制造商淘汰。

Ambarella 显然凭借其图像处理 SoC 和计算机视觉芯片开辟了一个可防御的利基市场,它应该会继续从汽车和物联网相机市场的增长中获利。因此,我认为 Ambarella 的股票在这些水平上可能值得一试——但投资者应该注意其泡沫估值。

-

52岁女司机自驾20余年超123万公里用十多年创建中国风景公路数据库

2021-09-06

-

'中心没有欣赏米尔斯的巨大的财务克罗斯'

2021-09-06

-

“2021侨梦苑北京论坛”盛大开幕

2021-09-06

-

通过RS464的TP重新加入“购买”

2021-09-06

-

-

卢比坦克至13个月低于65.80 vs美元兑美元汇率

2021-09-06

-

稷山:特色水果产业助农增收

2021-09-06

-

教育公司的股票采取殴打onbourses

2021-09-06

-

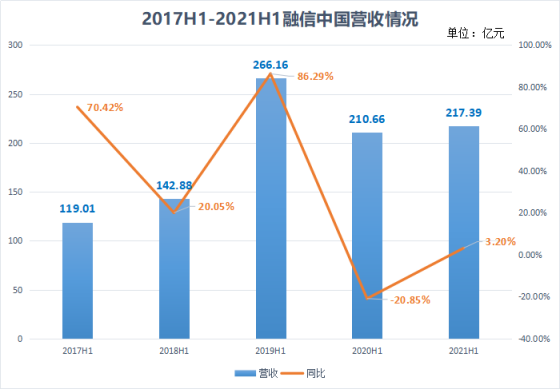

融信中国上半年销售超800亿元 净利同比减少37%

2021-09-06

- 1 Apollo Micro Systems的Stellar列表收益:在478卢比的74%溢价中亮相;你应该持有股票吗?

- 2 老字号解锁“国潮”新玩法

- 3 遭云计算挑战 网宿科技股价暴跌

- 1 科技推荐:AmazfitGTS2mini在欧洲市场以6999卢比的价格推出

- 2 荣耀在北京举办了10月份的首场发布会多款新品在会上亮相

- 3 Allahabad Bank在Q1的净利润达到29卢比

- 4 魅族Pro7Plus网络诊断怎么使用

- 5 Fire TV的新用户体验 亚马逊推出30美元的Fire TV Stick Lite

- 6 商品房销售连续3个月负增长,29家房企年内拿地过百亿元

- 7 中仁财富:政府连续四年提及互金 资产质量成P2P难题

Copyright © 2021 山西商业网 All Rights Reserved