聚焦2021年消金财报:14家机构总资产规模超4600万

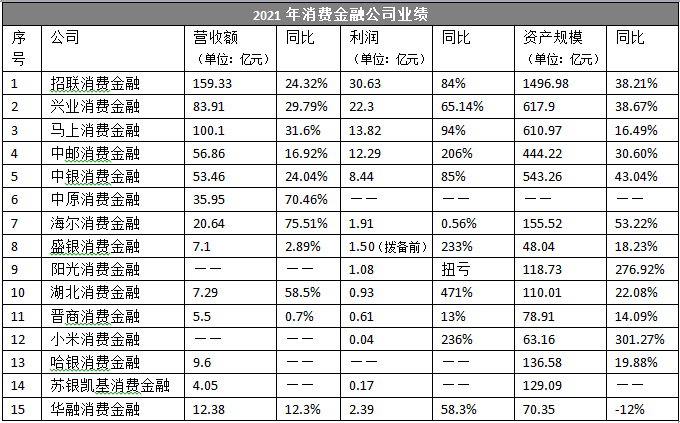

中国网财经4月14日(记者安然 朱玲)正值上市公司年报“交卷季”,消费金融机构的业绩也随之披露。据中国网财经记者不完全统计,截至4月13日,有15家消费金融机构交出了2021年的业绩“答卷”。

观察发现,已披露相关数据的持牌消金机构,除华融消金外,资产规模均实现两位数以上增长。其中,小米消金的资产规模增速最快,同比增长301.27%。而招联消金的资产规模最大,达1496.98亿元;

在接受中国网财经记者采访时,零壹财经研究院院长于百程表示,这表明持牌消金在2021年疫情缓解后实现了规模的稳步扩张,而规模增长是营收和利润增长的主要因素。中南财经政法大学数字经济研究院高级研究员金天表示,相关机构营收增长慢于其总资产规模增长,说明行业产品定价出现下行,盈利空间有所收窄。

艾媒咨询高级分析师张毅则表示,不管是营收、净利还是资产规模,行业都实现了整体的增值。这也表明,随着过去互联网金融时代不合规的模式和机构逐渐退出,持牌消费金融机构的业务越来越受到市场的认可,尤其是目前内循环为主体的发展背景下,消费金融业务扮演着非常重要的角色。

14家消金总资产规模超4600万

截至4月13日,据中国网财经记者不完全统计,有15家消费金融公司公开了其2021年业绩。在资产规模方面,中原消金未披露相关数据,其余14家持牌消金的总资产规模超4600万。具体来看,资产规模在1000万以上的仅有招联消金1家,达1496.98亿元; 500万-1000万之间的有兴业、马上、中银3家,其中兴业消金为617.9亿元,马上消金为610.97元,中银消金为543.26亿元。而资产规模在100亿以上的,则高达11家。

就资产规模增速而言,苏银凯基首年开业无法提供同比数据。剩余13家披露相关数据的持牌消金机构中,除华融消金以外均实现了总资产规模的两位数增长。其中,小米消金和阳光消金的增速最快,分别增长301.27%和276.92%。

中国网财经记者根据公开数据整理

易观分析金融行业高级分析师苏筱芮接受中国网财经记者采访时表示,从行业整体来看,一些成立时间不久、规模较小的消费金融公司存在较大的增长空间,正在加速扩大业务规模,而头部消费金融公司已经步入高质量、稳健发展阶段,不同梯队的机构均持续向好,共同推动了消金行业的繁荣。

但值得一提的是,昔日行业“老大哥”的捷信消费金融目前尚未公布2021年数据。财务数据显示,捷信消费金融上半年总资产377.5亿,利润2.2亿。近日有消息称,捷信消费金融欲寻求股权出售,正在与一家金融科技公司洽谈。

4家机构实现净利润10亿规模

已公布数据的机构中,营收破百亿的消费金融机构有两家,招联消金和马上消金,分别对应159.33亿和100.1亿;而净利润规模在10亿以上的达4家,分别为招联消金30.63亿、兴业消金22.3亿、马上消金13.82亿和中邮消金12.29亿。而从营收增速来看,海尔消金和中原消金的表现亮眼,同比增速均在70%以上;晋商消金和盛银消金的表现垫底,同比增速分别为0.7%和2.89%。

对于“相关机构营收增长慢于其总资产规模增长”,金天表示,这说明全行业定价出现下行,盈利空间有所收窄。据中国网财经记者了解,在监管窗口的指导和市场主体自律的驱动下,去年以来消费金融公司将利率上限下调至24%。

从利润增幅来看,2021年头部机构均实现较大增幅,增幅从高到低依次为中邮消费金融206%、马上消费金融94%、中银消费金融85%、招联消费金融84%、兴业消费金融65%。五家机构均利润增速高于营收增长。对此,金天表示,这说明2021年内包括坏账逾期损失在内的各项经营成本有所压降,这与当年(特别是上半年)中国经济出现恢复性增长等宏观背景具有密切关联。

除头部机构,部分中小机构在利润方面也在向好。阳光消金首次实现扭亏为盈,净赚1.08亿元;苏银凯基实现了开业首年即盈利,实现营业净收入4.05亿元,净利润0.17亿元。另外前身为包银消费金融的蒙商消费金融,在更名之后首次公布业绩称,2021年全年连续12月持续盈利,实现7800万元的净利润。

张毅则向记者如此表示,部分银行系消金机构在获取资金方面有天然的优势,相对较低的成本为企业的发展赢得利润提供保障。中金公司统计显示,目前正式成立的消费金融公司已达30家,其中25家均有银行参股。

而这一数据仍在增加。据媒体报道,建设银行目前已成立了消费金融筹备组,业内人士透露,建设银行的消金公司距离开业“不远了”。

下一步如何发展?

对未来的发展,苏筱芮向记者表示,未来三方面决定了持牌消费金融机构在行业中的地位,第一是技术,新技术将继续推动消费金融流程优化,助力提升业务效率;第二是场景,预计持牌消金机构将加大寻求场景拓展与金融生态圈的构造;第三是模式,伴随着线上获客成本的日益攀升以及疫情常态化防控工作的不断完善,头部消费金融公司正加大线下布局,线上线下有机联动的模式将成为消金机构的核心竞争能力。

“其中科技实力及科技创新能力,将是继续占据消金机构发展C位的关键要素。” 苏筱芮表示。中国网财经记者也注意到,越来越多的消费金融机构将科技提到了重要的位置。据某持牌消金披露,其2021年技术员工占公司总人数达七成以上。

在今年3月银保监下发《关于加强新市民金融服务工作的通知》后,各地方银保监也纷纷响应,制定相应落地政策。在政策红利下,已经有部分消费金融公司闻风而动,为新市民提供专门的信贷服务。不过有分析指出,相较于城市里的蓝领和白领,新市民群体更加复杂,因此在提供产品时必须要进一步分类且开发专门的风控系统用于筛查。

金天则表示,2022年中国经济爬坡过坎压力加大,需求收缩、供给冲击、预期转弱都可能为行业发展带来负面影响,消费金融机构需要警惕定价进一步下行和不良率反弹对其利润增长的侵蚀。

-

聚焦2021年消金财报:14家机构总资产规模超4600万

-

Maharahtra Sugar Mills寻求补贴与米尔斯固定

-

焦点股票:轻松旅行规划师,RIL,未来零售,Adani Green Energy,Airtel,Vodafone,Bajaj-Auto

-

博彩公司纳扎拉技术档案上的IPO论文

-

Bernstein在Bajaj财务上看涨,升级为“跑赢形象”,看到了大规模的45%高度稳健

-

焦点股票:HCL技术,PVR,帆,Bharti Airtel,TCS,Interglobe Aviation,Spicejet

-

在Bajaj Auto上保持“中性”,TP为Rs4,000

-

这款涂料股票在3天内下降了9%,但外国经纪人看到大规模的19%上行

-

Rakesh Jhunjhunwala的下一个赌注:PSU银行,商品,钢铁

2022-04-14

-

陪同:保持“中性”,因为积极在很大程度上是prigedin

2022-04-14

-

【慎终如始做好常态化疫情防控】齐心协力稳价保供

2022-04-14

-

受疫情影响,各省区市高速公路共关闭收费站517个

2022-04-14

-

分析师角:在信息边缘保持“中性”,目标价格Rs5,440

2022-04-14

-

分析师角:以公允价值为RS705保留“添加”HDFC寿命

2022-04-14

-

-

-

未来三天山西省有弱降水和霜冻天气

2022-04-13

Copyright © 2021 山西商业网 All Rights Reserved