我省力推政府性融资担保机构市县一体化运营改革

“各市要倒排工期、挂图作战,3月底前形成方案,6月底前完成改革。”3月22日召开的全省市场主体倍增工程政府性融资担保机构市县一体化运营改革工作推进会,为此项改革画出了路线图、明确了时间表、吹响了集结号。

一分部署,九分落实。连日来,全省11市迅速成立由市长或分管副市长挂帅的领导组,统筹推进,全力督导,确保按时完成任务。省地方金融监督管理局实时收集汇总各市工作进程,建立定期通报排名机制,并适时向省委、省政府进行专题报告。

百日攻坚,尽锐出战;快马加鞭,争先进位。全省形成了加快改革的浓厚氛围,关系到全省融资担保行业的头等大事已进入全速推进的决胜期。

机遇难得,争先进位正当时

政府性融资担保具有天然的财政资金“放大器”功能,具有逆周期调节的政策属性,是破解小微企业融资难、融资贵问题的重要手段,在稳就业、保市场主体等方面发挥着重要作用。政府性融资担保机构作为支持小微企业和“三农”主体发展的主力军,事关民生就业、社会稳定和经济社会发展大局。

近年来,我省融资担保体系呈现了发展提质增效的良好态势。2021年,业务规模在全国排第16位,业务增速在全国排第4位。全年服务客户20余万户,担保规模380多亿元。

但是,从总体上看,我省政府性融资担保机构作用发挥与全国、中部六省平均水平仍然存在明显差距。

据了解,江苏、浙江、安徽、河南等省融资担保集团资本金超80亿元,市级政府性担保机构资本金达到5亿元。湖南省融资担保行业新增担保余额和在保余额在2020年末双双提前突破千亿元大关,实现跨越式发展。安徽省政府性融资担保行业在保余额由2015年末的281.87亿元增至2021年末的1595.47亿元,增长466%,累计发生额5104.47亿元,服务中小微企业、个体工商户和农户等各类主体14.28万户次。

省地方金融监督管理局党组书记、局长常国华认为,我省融资担保行业“小、散、弱”问题比较突出,特别是86%的县级政府性融资担保机构基本没有业务,效能发挥受到严重制约。

权威数据显示,目前我省有110家融资担保机构,其中,80家为政府性担保机构,7家为国企控股,23家为民营控股。80家政府性担保机构中,注册资本2000万元(含)-1亿元的56家,1亿元(含)-10亿元的22家,超10亿元(含)的2家。规模最大的省再担保集团,由省财政持续注入资本金12.8亿元,目前达到29.5亿元。

具体到市县情况,以忻州市为例,共有政府性融资担保机构7家,资本金共计6.5亿元。其中,市级2家,资本金4.46亿元;县级5家,资本金2.09亿元。在县级政府性融资担保机构中,规模最大的为原平融资担保公司,资本金1.2亿元,其他4个县都在2000万元左右。

省地方金融管理局党组成员、副局长潘跃飞将我省融资担保行业存在的问题归结为六个方面:资本实力偏弱、作用发挥不充分、能力建设存在短板、风险防范存在隐患、市县级政策落实不到位、市县级银担合作机制不完善。

省委、省政府高度重视政府性融资担保机构在培育市场主体方面的重要作用。省委副书记、省长蓝佛安亲自谋划、亲自部署、亲自推动,形成了我省政府性融资担保机构市县一体化运营改革顶层设计方案,连续多次强调、督导改革工作的进展。省委常委、常务副省长张吉福多次召开专题会议,组织研究改革方案和具体举措,强调要抓紧时间,尽快把担保体系建起来。省委、省政府的关心和重视,为我省政府性融资担保机构改革发展带来了前所未有的机遇。

省财政厅党组成员、副厅长安晓飞表示,推进市县一体化改革,旨在改善我省担保机构“小、散、弱”和“单打独斗”现状,有效发挥融资担保作为银行与小微企业、民营企业之间的增信桥梁作用,帮助这两类企业摆脱融资困境,培育壮大市场主体。

潘跃飞告诉记者,市县一体化改革有利于解决融资担保机构业务聚焦不够、担保能力不强、银担合作不畅、风险分担补偿机制有待健全等问题,有利于增强体系化、专业化运营能力,引导更多金融资源支持小微企业和“三农”发展。

路径明确,核心是减量提质

据了解,此次改革的核心是减量提质,即以市级政府性担保机构为主体,吸收合并辖区各县级政府性担保机构,实现“九个统一”:统一组织机构、统一股权管理、统一资本管理、统一公司治理、统一业务流程、统一管理制度、统一风险管理、统一政策支持标准、统一信息化支撑。

改革围绕市场主体倍增,突出普惠性。聚焦小微、个体工商户、“三农”市场主体担保服务,明确政府性融资担保机构支农支小担保金额占全部担保金额的比例不低于80%,单户担保金额在1000万元以下。坚持政府性融资担保保本微利运营,将平均担保费率降至1%以下。

政府性融资担保作为准公共产品,其可持续发展必须有完善的配套制度保障。常国华说,改革将适时启动政府性融资担保机构资本补充机制,完善补贴补偿政策。担保费补贴政策向小微企业领域的“专精特新”企业、上市后备企业、高新技术企业倾斜。

据介绍,为充分调动融资担保体系扩大担保规模的积极性,我省已出台风险补偿标准与担保规模挂钩、进位入档政策。

安晓飞强调,各级财政部门要加大资金投入力度,建立资本金长效补充机制,市级财政部门要根据整合后担保机构的放大倍数情况以及功能作用发挥情况,以放大倍数达到5倍为触发条件,及时增资,支持其继续扩大业务规模,服务更多小微等市场主体。

常国华表示,改革将统一政府性、国企、民营出资融资担保机构支持政策,对于支农支小、减费让利的各类融资担保机构,全省融资担保体系给予同等准入,在风险补偿、担保费补贴等方面给予同等支持。

安晓飞要求,各级财政部门完善辖区内政府性融资担保机构扶持政策,参照省级补偿补贴办法,合理确定补偿标准及范围,不再限制补贴对象,从事支农支小业务的民营担保公司同样可获得相应的补贴。

这一普惠政策无疑为我省7家国企控股、23家民营控股融资担保公司吃下了一颗“定心丸”。

效果初显,完成改革第一步

实际上,近年来,我省多个市在政府性融资担保机构市县一体化运营改革方面进行了先行探索,并取得明显成效。

临汾市大力推广新型银担合作“曲沃模式”。曲沃县财政局、县融资担保公司、县农商行以“总对总”批量业务为抓手,统筹协调实施主体,积极推动政府性融资担保体系建设,充分发挥了政府性担保机构增信功能,通过风险分担,规范了县级担保公司运营,是融资担保体系建设背景下的一种开拓创新。目前,由临汾市融资担保公司牵头,通过与全市各县级财政、县担保、县级农商行紧密沟通,不断优化“总对总”批量业务操作流程,建立长效机制,大幅拓展政府性融资担保覆盖面,带动更多金融“活水”流向实体经济。

大同市坚持“市县同步”,逐步将县域融资担保机构纳入政府性融资担保机构名单,整体布局、统筹推进,形成市、县两级政府性融资担保机构充分协同、有效联动的政府性融资担保体系,建立起政府部门、金融机构、企业、社会团体和个人广泛参与,出资入股与无偿捐资相结合的多元化融资担保机制。担保机构立足主责主业,为小微企业和“三农”主体提供“点对点”服务,全面提升服务实体经济的能力。

晋城市以国家融担基金“总对总”业务模式政策机遇为契机,强化与晋城农商行、邮储银行晋城市分行等地方法人银行“点对点”批量化业务深度合作,拓宽银担合作覆盖面,打造“晋城样板”,已在全省率先完成政府性融资担保机构市县一体化改革。整合前的2019年末,在保余额为10.5亿元,市公司余额7.28亿元、占比69.33%,六县(区)公司余额3.22亿元。整合后的2021年末,在保余额20.01亿元,同比增长90.57%。其中,总部余额10.46亿元,占比52.27%,同比增长43.68%;六县(区)分公司余额9.55亿元,占比47.73%,同比增长196.58%。

据介绍,在这场百日改革攻坚中,全省11家市级机构将吸收合并53家县级机构,改革后7家市级机构的资本达到5亿元以上,其他4家市级机构进一步增资,在2023年底前全部达到5亿元以上。

改革完成后,全省政府性融资担保机构数量将大幅减少,资本实力将大幅增强,管理规范性和服务效能将有效提升,“国家融担基金—省级政府性再担保机构—各类融资担保机构”三级担保体系建设将更加完善,为推行银担“总对总”批量担保,实现一次签约、体系内机构共同准入创造条件。

预计到“十四五”末,全省融资担保行业在保余额将从2021年末的380多亿元增加至1500亿元,每年增长50%,放大倍数从2021年末的1.67倍增加至5倍,进入全国第一方阵。

安晓飞说,推进市县一体化整合,要以融入三级担保体系为目标,坚决不能将整合后的市级担保公司作为政府融资平台项目的担保主体。

常国华表示,完成政府性融资担保机构市县一体化运营只是改革的第一步,要以此为契机,督促各融资担保机构健全完善公司治理机制,制定符合自身特征的发展战略,形成具有竞争力的市场化运营模式,真正提升经营效能和服务效率,最终实现全省融资担保机构高质量发展。

本报记者马永亮

-

购买这两股近期收益的股票,而娘娘部队继续涌向革新

2022-04-09

-

TCS股东批准高达16,000卢比的预订卡普兰

2022-04-09

-

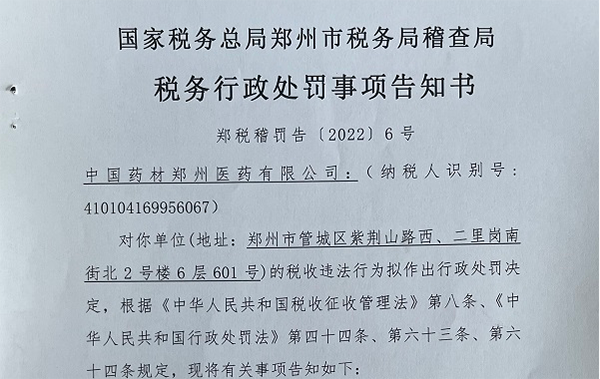

中国药材郑州医药公司虚开增值税发票3.15亿元 国税总局郑州稽查局拟处罚50万元

2022-04-08

-

SBI卡股价点击价格达到新鲜52周的节日优惠;你应该是你吗?

2022-04-08

-

通过恐惧的恐惧揭开了中国电子金融巨头蚂蚁

2022-04-08

-

-

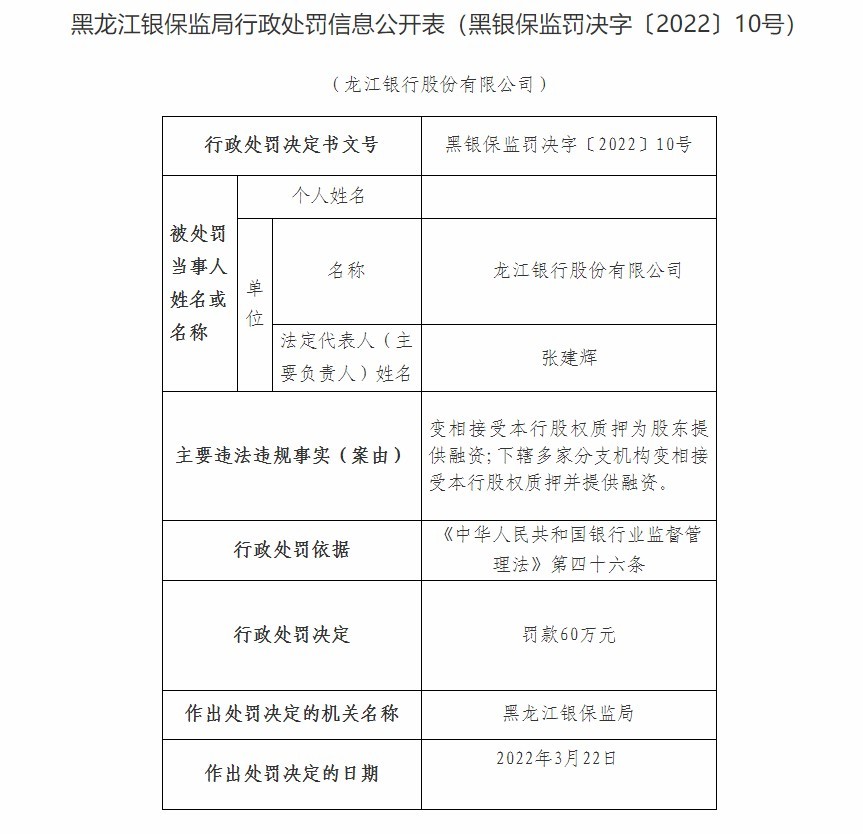

龙江银行及旗下5家分支机构因变相接受本行股权质押为股东提供融资等合计被罚160万元

2022-04-08

-

自3月以来,迪克森技术股价上涨181%;杰弗里斯预计在印度普通中的进一步上行

2022-04-08

-

你情我愿,供需双方擦出合作火花

2022-04-08

Copyright © 2021 山西商业网 All Rights Reserved