大道超级制造商评分/持有 - 在大部分稳定上显示

时间:2022-01-07 13:01:05

来源:

DMART报告的Q2主要是稳定的Q2,y-O-y和70bps报告的EBITDA边缘膨胀(30bps LT1)产生22.1%的Q2,导致21.3%Y-O-y PBT生长。收入增长轨迹放缓给予高基础,估计SSSG为〜10-11%Y-O-y。新的商店添加是Q2(13人)中的5个。虽然执行仍然强劲而且收益轨迹仍然具有强大的保证金上升,但近65倍FY21 PE限制的敏锐速度和估值。保持持有。

在我们看来,鉴于Q2FY19的

高基础,净销售额增长22.1%的Y-O-yrevenue增长,并且在我们的观点中,部分是由于影响放缓。我们估计Q2 SSSG在〜10-11%同比上,在当前的消费环境中仍然健康,并且给予高基点(2019财年的35,647卢比的收入/平方英尺),但从过去看出的更高水平减速(FY19 SSSG在〜 17.8%)。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

精彩推荐

今日要闻

经济热文

-

-

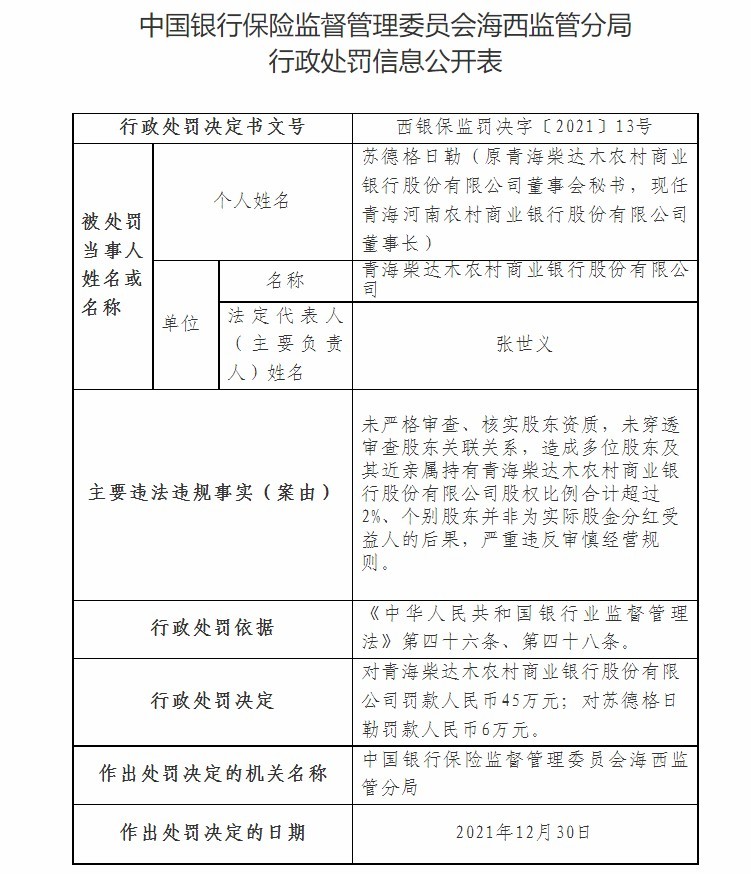

青海柴达木农商银行因未穿透审查股东关联关系等被罚65万元

2022-01-06

-

Rupee篮板篮下到62.20美元以上的美元开放贸易

2022-01-06

-

-

Sensex瀑布470点,漂亮略高于10,700;今天的主要原因

2022-01-06

-

Thermax Rating / Add-命令摄入量在压力局部期间

2022-01-06

-

千品万店美食荟推广活动助推山西美食走向全国

2022-01-06

-

NSE在9月7日在各种细分市场进行嘲弄交易

2022-01-06

-

对外开放推动合作共赢

2022-01-06

Copyright © 2021 山西商业网 All Rights Reserved