Motherson Sumi评分:按目标价格保持“买入”1117

时间:2022-03-08 12:01:27

来源:

在决定下降国内线束(DWH)业务后,MSS已经制定了其详细计划。主要亮点,各种企业的估值是基于未来的收益和不同的盈利(DCF,基于盈利,基于资产等)。管理层预计该安排是从第一年本身的eps-accretive。该交易于4月1日,2021年4月1日生效,管理层预计Demerger需要一年的果实。DWH将有一个MSS的镜子股权。然而,少数股份股权(MS)对新MSS(前DWH)的利益将下降38%至27%,反映了SMRPBV / Samil的敏捷转机的假设。

我们的初步计算表明,由于SMRPBV的损失更高,MS的盈利份额下降为FY19和〜24%的7%。基于我们目前的SOTP假设,归因于Samil的隐含值是当前公允价值的11%。除非SMRPBV / Samil存在急剧转变,否则暗示估值可能会导致下行风险。在去合并后,将列出DWH业务。至少一年来,业务的股权将留下。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关推荐

-

Motherson Sumi评分:按目标价格保持“买入”1117

-

漂亮的短期上升趋势完好无损; Chartists看到了对这两股股票的强大支持

-

HDFC通过QIP提高了10,000亿卢比,分配给新加坡政府,Invescooppenheimer

-

运城市发布疫情防控通告:核验“山西健康码”将作为通行必须凭证

-

分析师角:在JK水泥上“买入”目标价格为1,725卢比

-

Apple Dethrones Saudi Aramco作为世界上最有价值的公司;击中Recordm-Cap

-

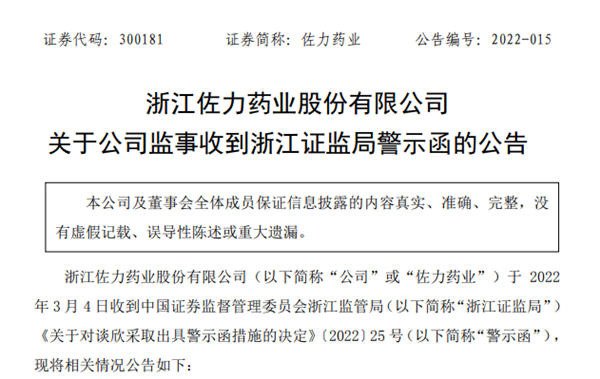

佐力药业:监事亲属“短线交易”收警示函 所得收益已全部被收回

-

Rossari Biotech Ipo打开,如果投资者应该在这个市场环境中订阅?

今日要闻

经济热文

-

-

HAL股价达到新鲜52周高,批准价值8,722CCR的设备收购

2022-03-08

-

翼城:筑牢疫情防线守护校园安全

2022-03-08

-

Sebi在Maitreya Plotters的董事上征收40万卢比,董事不符合指导

2022-03-08

-

Ruchi Soya超越Marico在M-Cap中,但你应该买卖股票吗?经纪人崇高的评估

2022-03-08

-

沐良诚口腔因发布虚假广告被罚34.5万元 点评网站违法广告内容仍未整改

2022-03-07

-

NSE子公司在Bharat Bondseries下推出了两个新索引

2022-03-07

-

沃达丰想法股价放大10%以1,000亿卢比的耕作会费在Schearing之前

2022-03-07

-

时政vlog丨两会上的“Z世代”

2022-03-07

Copyright © 2021 山西商业网 All Rights Reserved