AAR表示没有向员工收取食堂费用的商品及服务税

时间:2021-09-07 12:14:21

来源:

AAR 已裁定,员工因使用雇主提供的食堂设施而支付的金额将不征收商品及服务税。

塔塔汽车公司已与古吉拉特邦预先裁定管理局 (AAR) 取得联系,寻求对其从员工处收回的用于食堂设施的名义金额是否适用商品和服务税 (GST) 的裁决。

该公司还寻求就服务提供商向工厂员工提供的食堂设施收取的商品及服务税是否可以获得进项税抵免 (ITC) 的裁决。

AAR 在裁决中指出,塔塔汽车公司为其员工安排了一个食堂,该食堂由第三方食堂服务提供商经营。根据他们的安排,部分食堂费用由塔塔汽车公司承担,其余部分由其员工承担。

上述雇员部分的食堂费用由公司收取并支付给食堂服务供应商。

此外,Tata Motors 表示,在收取员工部分食堂费用的活动中,它不会为自己保留任何利润率。

AAR 在其裁决中表示,根据 GST 法案,在食堂设施上支付的GST的 ITC被冻结信用,申请人不可受理。

AAR说:“在申请人手中,GST不对代表食堂费用中雇员部分的金额征收,这些费用由申请人收取并支付给食堂服务提供商。”

AMRG & Associates 高级合伙人 Rajat Mohan 表示,目前提供补贴食品设施的公司对员工回收的食品征收 5% 的税。

“当局已经裁定,如果食堂费用由雇主承担,而员工只收取象征性的部分,则此类追回无需支付消费税。这一裁决对所有企业纳税人都具有足够的说服力,可以采取节税措施。位置,”莫汉补充道。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关推荐

-

AAR表示没有向员工收取食堂费用的商品及服务税

-

PSU银行股票随着RBI减轻破产的规定要求; SBI,PNB浪涌超过2%

-

印度银行,Idbi银行,IDBI银行在CEO上的CBI探测后股份集会; AXIS BANK,是银行集会最高于5%

-

4年内卢比10,000至1万卢比:购买这个中型电信库存,只需6至9个月内获得12%

-

rbl以实质性地扩展而没有牙齿

-

迈伦队的评级:icici证券表示“买”; API Demerger是有价值的

-

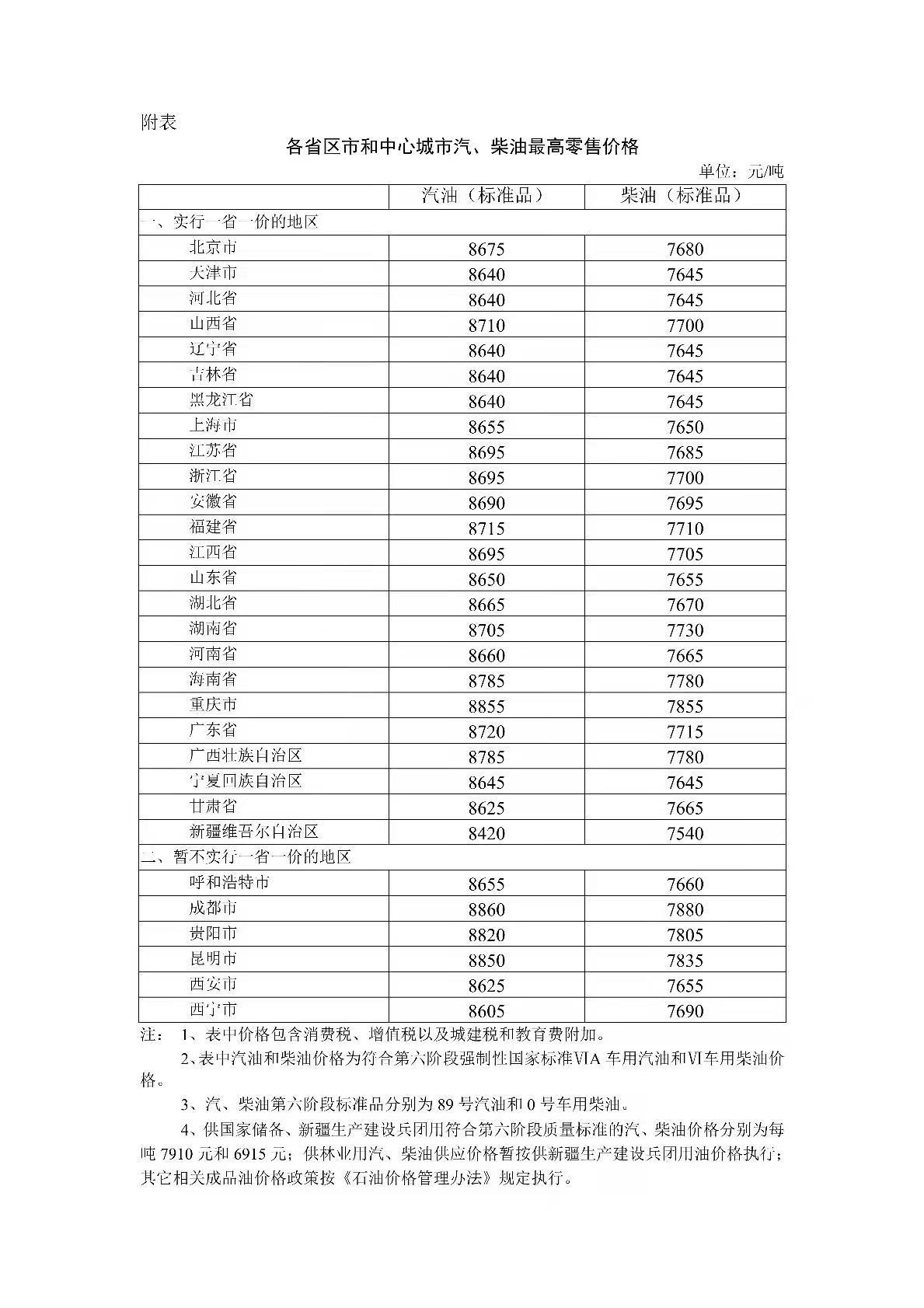

国内成品油价格按机制上调 汽、柴油价格每吨均提高140元

-

Sensex增加了135点,因为通胀跌至5个月低; Infosys,TCS在Infosys Q4Results之前的营业额

精彩推荐

今日要闻

经济热文

-

股权衍生品交易到下午11:55 fromoctbober

2021-09-07

-

石油从收益中拉回;欧佩克说苍桂结婚

2021-09-07

-

我们预计原油价格将保持余数

2021-09-07

-

-

福元医药“改道”主板IPO被疑“科创成色不足” 回应称“在研产品丰富”

2021-09-06

-

-

Punjab欺骗了银行近13,600亿卢比

2021-09-06

-

52岁女司机自驾20余年超123万公里用十多年创建中国风景公路数据库

2021-09-06

-

'中心没有欣赏米尔斯的巨大的财务克罗斯'

2021-09-06

Copyright © 2021 山西商业网 All Rights Reserved