分析师角:在RS880的修订TP上维持CESC上的“购买”

时间:2021-12-21 10:38:26

来源:

CESC的Q1FY20独立的经营业绩广泛符合我们的达人和共识估计。关键亮点,独立电力销售额同比增长7%至3.0Bu;拉贾斯坦邦的分销特许经营权(DF)业务低于预期,因为总损失在530亿卢比仍然蓬勃发展,Kota继续面临一些挑战;和Dhariwal损失维持在240毫升。Dhariwal的Unit-1的开放能力的连接仍然是受监测的关键。在我们看来,CESC非常定位,以利用新兴的分销特许经营机会,同时从其监管业务产生健康的FCF(INR10BN Plus)。随着我们向12月2020的估值推动估值,维持“购买”RS 880的基于RS 880的目标价(早期840卢比)。

Q1FY20中的独立一代在1,718亩(Q1FY19中1,709亩)的平坦,分别为比赛,分别记录了96.2%和48.0%的PLF。整体销售额同比增长8%至3.0Bu,功率购买单位比例较高。这反映在收入中9%同比上。CESC在Q1FY20(Q1FY19卢比的牺牲120毫升费用)记录了520 MN的监管收入,调整了独立EBITDA上升的边缘2%同比。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

精彩推荐

今日要闻

经济热文

-

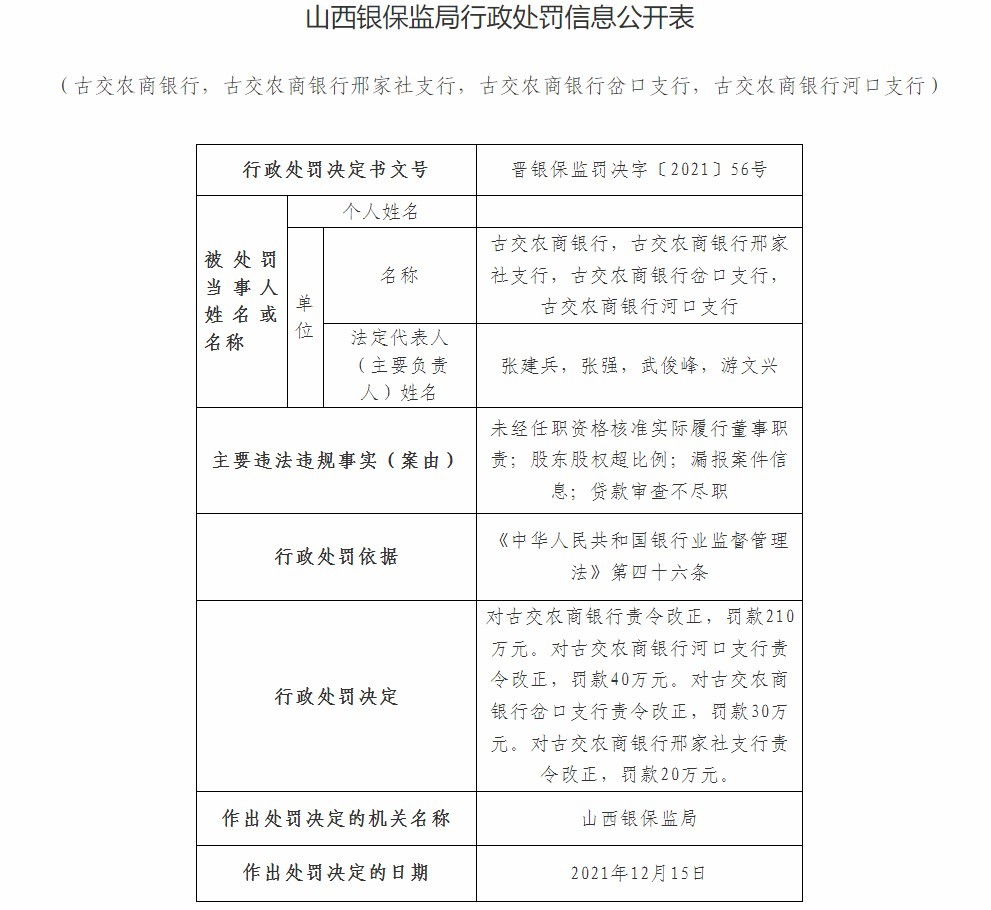

山西古交农商银行及旗下3家支行因贷款审查不尽职等被合计罚款300万元

2021-12-20

-

是银行股价涨价9%,筹集了12亿美元的资金筹集计划

2021-12-20

-

煤炭印度在200pct Supplylevel的FY26中预计53岩石短缺

2021-12-20

-

分析师角落/维持Cipla上的“持有”,RS500的目标价格

2021-12-17

-

碟形印度:目标价格修订后的TAD降至RS37

2021-12-17

-

动物烈酒会变得更糟,因为放缓继续受伤

2021-12-17

-

乌克兰奥委会主席布勃卡:北京冬奥会让世界充满期待

2021-12-17

-

Indraprastha燃气评级/加入 - Firstquarter的强烈性能

2021-12-17

-

害虫攻击威胁织机在马哈拉施特拉邦棉田

2021-12-17

随机推荐

- 1 Sensex在穆迪的评级升级上结束了236点更高; HDFC Life Logs 19%在上市日

- 2 漂亮记录八年超过八年的最大失去条纹,Sensex结束了372点下; keyReasons.

- 3 在6%暴跌之后,石油恢复了一些损失,但市场上的市场

- 1 除了比特币你应该投资加密货币的5个理由

- 2 国务院多措支持实体经济发展 商业与工业用电同价

- 3 11部门督促“僵尸企业” 及去产能企业债务处置

- 4 印度铁路机构列出了伦敦证券交易所的绿色债券,为基础设施进行了5亿美元

- 5 运城市加快河东书房建设打造两公里阅读圈

- 6 前8个月河北省公共财政预算支出近八成用于民生

- 7 Patanjali效果:Ruchi Soya股票在分销时飙升12%

Copyright © 2021 山西商业网 All Rights Reserved