即使疫情压力有所缓解星巴克和迪士尼也面临着新的挑战

在股市中产生超额回报的最佳方法之一是以合理的价格购买优质企业,并让它们随着时间的推移而复合。投资者通常会不遗余力地寻找一家未经证实但有可能在未来几年成为10 倍或更好的公司。然而,最大的投资往往隐藏在显而易见的地方。

我个人最喜欢的例子之一是沃伦·巴菲特领导的伯克希尔哈撒韦公司(BRK.A-1.40%)(BRK.B-1.31%)于 2016 年开始购买苹果(AAPL-1.78%)股票。明显的投资。然而,由于担心苹果无法同时发展其服务和硬件业务并在其生态系统中留住客户,投资者正在抛售该股票。男孩,他们错了吗?

自伯克希尔哈撒韦公司于 2016 年 5 月 16 日开始收购苹果公司以来,苹果公司的股价上涨了惊人的 644%。虽然我当然不希望星巴克(SBUX-0.07%)或华特迪士尼公司(DIS-2.70%)的股票在不到六年的时间里增长六倍以上,但我想说两家公司都有强大的品牌,应该能够在未来的几十年里成长。这就是为什么。

饮料巨头

如果说过去几个月市场教会了我们什么,那就是估值问题。图表表明,星巴克现在物超所值。

该公司的市盈率 (P/E)、市销率和市盈率与自由现金流比率目前均低于其五年中值范围。

自 1992 年 6 月 26 日上市近 30 年来,星巴克的市盈率很少低于 20。事实上,1992 年 6 月 6 日至 2002 年 6 月 6 日期间的 10 年市盈率中位数为 163.9。在接下来的 10 年期间,市盈率中位数为 50.6。而今天,10 年的平均市盈率为 31.5。

诚然,星巴克的增长速度比过去慢,因此其市盈率值得压缩。但鉴于其业务才刚刚开始摆脱大流行病的困境,并且现在面临新的逆风,您可以说收益只是未来几年的一小部分。

一个值得关注的风险是星巴克的定价能力。就星巴克提高价格并将通货膨胀的影响转嫁给客户的能力而言,界限将在何处划定仍有待观察。然而,我认为星巴克正在利用价格上涨作为对抗通胀的短期解决方案。

相反,大部分的长期增长很可能来自外卖订购、专注于提货的小型商店以及经典的免下车模式。这条漫长的跑道与稳定且不断增长的股息相结合,现在是一个引人注目的买入。

半个奇迹

迪士尼没有星巴克的低估值。事实上,这只股票在纸面上看起来相当昂贵。但请记住,老鼠之家仍在从大流行中恢复。COVID-19 病例正在下降,这是个好消息。但我们常常忘记,几个月前的情况还要糟糕得多。迪士尼于 2 月取消了戴口罩的规定,但仍要求在公共交通工具上戴口罩。

迪斯尼熊的论点有一些好处。流媒体业务的饱和,加上缺乏恢复股息的承诺,对于曾经迎合规避风险的长期投资者的股票来说,这并不是一个好选择。

但是,如果我只能在未来 20 年内购买并持有一只股票,那就是迪士尼。公园的业务又回来了,很可能在本财年创下创纪录的业绩。迪士尼+ 补充了迪士尼的工作室娱乐部门。总而言之,迪士尼正在成为一家更强大的媒体公司,与其他任何流媒体业务相比,迪士尼可以通过主题公园装置、商品和其他途径从其内容中获得更多价值。

迪士尼将更高的成本转嫁给客户和对抗通货膨胀应该没有问题。该公司表示, 2022财年第一季度的人均支出比2019年同期高出40%,表明客户需求强劲。

现在选择迪士尼可能是一个不受欢迎的观点。但该品牌太强大了,该业务的增长潜力太大,现在的估值低于 2019 年 11 月首次推出 Disney+ 时的价值。

基本面保持不变

星巴克和迪士尼是两个完全不同的企业。但他们都拥有强大的品牌,并且是各自行业的领导者。星巴克和迪士尼面临的挑战似乎与其核心业务无关——这对长期投资者来说是个好消息。

当股票因看似短期的问题而出售时,几乎总是一个很好的买入机会。星巴克仍然是饮料巨头,而迪士尼则是媒体奇迹。这些立场似乎不会很快改变。如果有的话,他们可能只会在未来几十年内变得更强大。

-

-

分析师角:以Rs102的TP维持在Bharat Electronics上的“持有”

2022-04-01

-

科技型中小企业再迎利好!研发费用税前加计扣除比例提高

2022-04-01

-

Sebi暂停了商家银行家公司战略的注册

2022-04-01

-

SEBI构成了社会Stockexchange的技术委员会

2022-04-01

-

Sensex和Nifty放弃六天的狂欢;将投资者留在近5.5卢比的Lakhcrore

2022-04-01

-

-

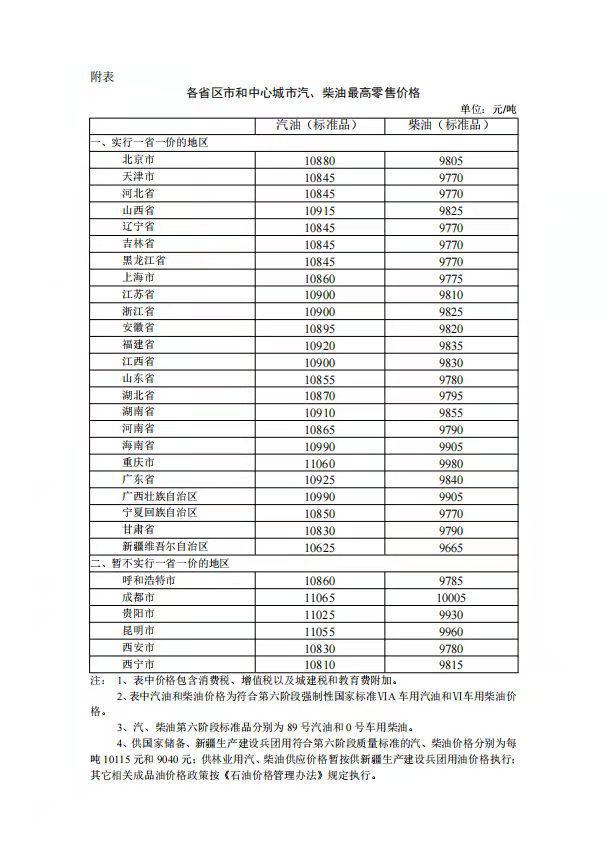

今晚24时油价上调 加满一箱多花4.5元

2022-04-01

-

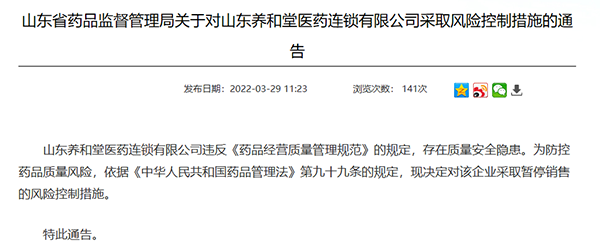

山东养和堂医药连锁有限公司存“质量安全”隐患 被勒令暂停销售

2022-04-01

Copyright © 2021 山西商业网 All Rights Reserved