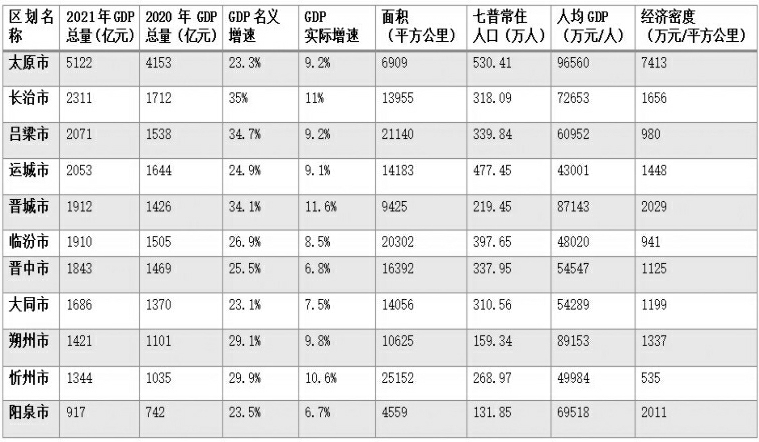

这两只高增长股票可能会推动牛市的下一次创纪录运行

在市场抛售期间寻找未来赢家的一个成熟领域是半导体行业。随着汽车、5G 智能手机和其他消费设备的技术越来越先进,预计内存、存储和高级处理器的需求将长期保持高位。

这一趋势已经推动了台积电(NYSE:TSM)和美光科技(NASDAQ:MU)的需求增长。相对于未来增长预期,尤其是美光,这两只股票的市盈率 (P/E) 都具有吸引力。此外,这两只股票在过去几个月的表现都优于大盘,这表明它们可以推动下一轮牛市。

1. Taiwan Semiconductor

台积电是全球领先的芯片代工企业,其营收和利润年均增长两位数的历史悠久。它为世界上几乎所有领先的芯片公司生产高性能芯片。

台积电迎来了强劲的一年,其收入在 2020 年增长了 25%。分析师预计,到 2022 年,收入将再增长 29%,达到 730 亿美元。

台积电最近的增长最令人印象深刻的是它来自多个不同的市场。去年智能手机收入增长 8%,占台积电总收入的 44%。高性能计算(如数据中心)销售额增长 34%,物联网增长 21%,汽车是增长最快的类别,同比增长 51%。

5G 手机的升级周期和数据中心基础设施支出的增加正在推动对台积电芯片技术的强劲需求。2021 年,台积电斥资 300 亿美元来捕捉这一需求并推动增长。该公司计划今年将其资本预算增加到至少 400 亿美元,以支持先进工艺技术的开发,例如 2 纳米、3 纳米和 5 纳米芯片设计。

管理层预计长期收入每年将增长 15% 至 20%。这应该会转化为类似的利润增长,并推动高于市场的回报。该股票以 22 倍的市场平均远期市盈率出售,股息收益率为1.58%。

2. 美光科技

美光是个人电脑中使用的内存和存储产品的领先供应商,但它也看到数据中心、5G 设备和电动汽车的需求不断增长。截至 9 月 2 日的 2021 财年收入增长了 29%,并在 2022 财年迎来了良好的开端。

管理层预计收入将在 2022 财年创下新纪录。第一财季收入增长 33%,分析师预计全年收入将增长 16%,然后在 2023 财年增长 20%。

管理层对个人电脑市场的近期前景持乐观态度。个人电脑目前正经历着健康的需求,消费者开始为每个家庭购买多台个人电脑。

管理层还看到来自数据中心的需求增长迅速。微软和亚马逊等主要云公司继续在云基础设施上花费数十亿美元。这是美光用于数据服务器的固态硬盘 (SSD) 的长期增长动力。用于 SSD 的非易失性闪存 (NAND) 的销售额占美光最近一个季度收入的 24%。

在最近的反弹之后,股价看起来仍然很便宜。根据 2022 财年的盈利预测,它的市盈率为 10,并支付 0.22% 的小额股息收益率。分析师预计,该公司未来五年的年化收益将增长 24%。

对技术的合理投资

当前的股市下跌可能会演变成更严重的市场调整,这可能会拖累最好的公司。但考虑到最近几个月股票与大盘的相对表现,聪明的钱似乎将其芯片定位在台积电和美光之后。

不断增长的半导体行业应该会在未来五年及以后为股东带来令人满意的回报。

-

5年收到提案2922件近八成被采纳

2022-02-17

-

Sebi Bans Eccicom财务,董事提供投资咨询服务

2022-02-17

-

印度在第5次偏出11个石油和天然气块

2022-02-17

-

新税收制度:删除豁免以获得盈利能力,利润率的利润率

2022-02-17

-

-

消费花式多莫要遮望眼

2022-02-17

-

LIC住房融资股票价格坦克关于可能的IDBI合并,管理否认提供的信息

2022-02-17

-

投资者提示:HDFC评级 - 添加/稳定性资产质量前正症

2022-02-17

-

保供稳价措施密集出台政策效果逐步显现 国内大宗商品价格明显回落

2022-02-16

- 1 政府可能包括Suuti Holdings,下一个Cpseetf的PSUS剩余股份

- 2 中国黑木耳产业高质量发展大会在中阳举行

- 3 印度8月份用电量增长18.6%至1295.1亿单位

- 1 印度储备银行探索公园保护区的途径

- 2 政府在售价365卢比/股楼层的Moil销售10%以上升级450亿卢比

- 3 走进内地,从1到N——紫荆谷“内地市场创业成长营”助力港澳台侨青年创业

- 4 蒙牛卢敏放:打造世界品质,迎接下一个“黄金十年”

- 5 超半数500强企业曾遭黑客攻击 商业信息泄露成灾

- 6 如何看待“双碳”目标对经济发展形成的压力?统计局回应

- 7 Sebi Bars Vijay Mallya来自SecuriTistmarket

Copyright © 2021 山西商业网 All Rights Reserved