退休前的4项财务举措

退休的决定将对您如何度过时间以及您的钱从何而来产生深远的影响。在您放弃薪水之前,请确保您的财务状况良好,并且最终不会为退休的决定而后悔。

采取这四个步骤可以帮助您确认您已做好准备,并且可以让您很好地了解作为退休人员的生活实际上会是什么样子。

1. 决定一个安全的提款率

决定一个安全的提款率是退休前最关键的步骤之一。您的提款率决定了您的储蓄将提供多少收入——以及您是否可能在退休期间用完钱。

传统上,许多退休人员遵循4% 规则。这允许在第一年提取您账户余额的 4%。每年,您都会根据通货膨胀调整金额。不幸的是,这种策略现在可能会让您面临资金短缺的风险,因为寿命变得更长,对未来回报的预测也发生了变化。

还有许多其他方法,包括使用 IRS 准备的所需最低分配表来设置提款率。在退休前选择一个并估算您的储备金将提供的收入金额,以便您确保它足够。

2. 设定预算

不仅要知道作为退休人员的收入有多少,还要知道要花多少钱。

当您即将退休时,请制定一份样本预算,将您的所有固定成本和可自由支配成本都考虑在内。如果您打算通过环游世界来享受退休生活,请不要忘记旅行之类的事情。

将您的预算支出与您从积蓄和社会保障中获得的收入金额进行比较。如果您达不到要求,您可能需要在退休前进行一些修改,或者您可能需要工作更长时间以节省更多,并启用延迟的社会保障福利索赔以赚取更多的月度支票。

3.研究税收规则

了解您的退休收入将如何征税至关重要——包括您的社会保障福利、养老金收入和退休账户的分配。

规则因您所在的州而异,但一旦单身申报者的临时收入达到 25,000 美元或已婚联合申报者的临时收入达到 32,000 美元,联邦政府就会开始对社会保障福利征税。临时收入是您的社会保障支票加上所有应税和一些非应税收入的一半。

请务必查看您所在州的税收规定以及 IRS 要求,以便为退休后的税前收入做好准备。

4. 检查您的保险范围

最后,您需要制定获得全面保险的计划,尤其是因为医疗保健是退休人员面临的最大开支之一。

如果您将在 65 岁开始享受 Medicare 之前退休,这一点尤其重要,因为您可能需要通过 COBRA 继续使用雇主的计划或购买独立保险。但即使您已经符合 Medicare 资格,您也可能需要 Medigap 或 Medicare Advantage 计划来提供更广泛的承保范围。您会想知道这可能需要多少费用以及您的自付费用可能是多少。

通过设定预算、评估您的收入来源并确定税收和医疗保健对您退休收入的影响,您可以做出充分知情的决定,以确定您是否真的有能力在没有工作的情况下养活自己你的余生。

-

通过股票市场筹款筹款筹集了60%IN2018

2021-10-11

-

亚洲股票升起为华尔街扩展镜头

2021-10-11

-

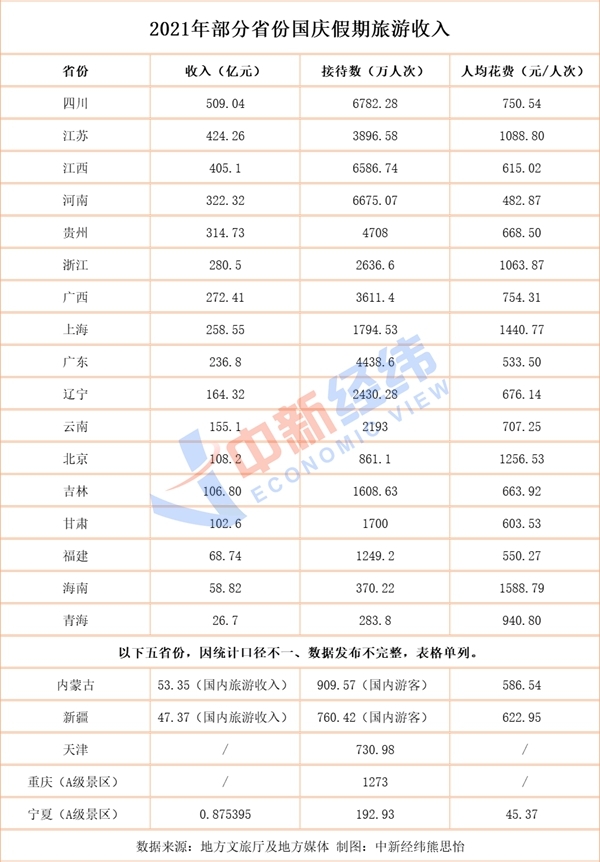

22省份国庆旅游成绩单:四川入账509亿 “河南游”花费低

2021-10-11

-

-

FPIS在12月投资5,400℃,以原油价格的衰退,强化润身

2021-10-10

-

卢比在美联储货币政策选择之前开设了22位

2021-10-10

-

黄金价格今天:黄金金属落在珠宝商的低价上;查看最新费率Indelhi

2021-10-10

-

亚洲股票对中美贸易休战,Oulbounces集会

2021-10-10

-

弱降雨击中rabi播种ingujarat

2021-10-10

Copyright © 2021 山西商业网 All Rights Reserved