62岁申请社会保障的第一大理由

您可能听说过很多人警告不要在 62 岁时申请社会保障,这是有充分理由的。立即开始福利永久减少您的每月支票。对于某些人来说,这可能会导致终生受益较小,但对于其他人来说,这实际上是明智之举。

下面,我们将研究您绝对应该立即注册福利的一种情况。但首先,重要的是要基本了解您的起始年龄如何影响您的社会保障检查。

为什么您的年龄对社会保障很重要

社会保障管理局根据每个人的出生年份为每个人分配一个完整的退休年龄 (FRA)。对于今天的大多数人来说,他们的 FRA 介于 66 到 67 岁之间。如果您想要根据您的工作经历获得应有的全部福利,您必须等到这个年龄才能注册。

最早可以在 62 岁之前申请,但是政府会减少您在 FRA 之前申请的每个月的支票。尽快开始意味着如果您的 FRA 为 67,您每次支票只能获得全部福利的 70%,如果您的 FRA 为 66,您将获得 75%。

另一方面,如果您的 FRA 为 67,则每个月您延迟给付的金额都会略微增加您的支票,直到您在 70 岁时达到您的最大给付金额。如果您的 FRA 为 67,则这是您每次支票全部给付的 124%,如果您的 FRA 为 66,则为 132%。

从这个角度来看,如果您在 FRA 67 岁时有资格获得 1,560 美元的平均社会保障支票,那么如果您在 62 岁时注册,您每月只能获得 1,092 美元。但如果您等到 70 岁时,您将获得每月 1,934 美元.

多久可以领取福利?

在决定申请社会保障福利的最佳年龄时,您必须考虑您的预期寿命。这会影响您将收到多少支票,因此,您将从整个计划中获得多少。

对于那些相信自己会活到 80 岁或以上的人来说,尽可能推迟领取福利通常是最好的选择。回到我们在 67 岁时申请每月 1,560 美元的福利的例子,如果您在 FRA 申请并活到 85 岁,您总共可以领取大约 336,960 美元。相比之下,如果您在 62 岁时立即注册并领取,则只能获得 301,392 美元直到 85 岁。但如果您将福利推迟到 70 岁,您会得到最好的结果。虽然您申请的福利期限最短——15 年——但在那段时间里,您将从该计划中获得 348,120 美元。

如果您相信自己会活得足够长,那么这是延迟福利的一个令人信服的理由。但对于那些预期寿命较短的人来说,情况就不同了。如果您因健康状况只能活到 70 岁,最好在 62 岁时立即注册。申请 8 年每月 1,092 美元的支票将使您终生受益 104,832 美元,而那些等待领取全部在 67 岁时获得 1,560 美元的收益只能获得 56,160 美元,而计划从 70 岁开始的人根本不会从该计划中获得任何收益。

没有人确切知道他们能活多久,所以你必须做出有根据的猜测。如果您有严重疾病的个人或家庭健康史,您可能希望谨慎行事,而不是迟到。另一方面,如果您身体健康,并且有能力延迟领取福利,那么这样做可能会让您总体上获得更多收入。

现在轮到你了

确定何时应该注册福利的最简单方法是使用我的社会保障帐户中的福利计算器。该工具使用来自 IRS 的数据显示您多年来支付了多少社会保障税,让您准确了解您的支票在不同的起始年龄可能是多少。您还可以了解您工作年份的收入变化如何影响您的福利。

写下您估计的不同起始年龄的每月社会保障福利。然后将该数字乘以 12 以获得您估计的年度收益。最后,将您的每项年度福利乘以您希望收到支票的年数。例如,一年内每月领取 1,560 美元的支票将使您每年获得 18,720 美元的福利。如果您在 67 岁至 85 岁之间的 18 年内申领该年度福利,您将获得 336,960 美元的终生福利。

对您正在考虑的所有起始年龄执行此操作,直到找到可以为您提供最大整体利益的那个年龄。理想情况下,您可以等到这个年龄再注册,但您还必须权衡这个时间将如何影响您的财务状况。探索几个不同的场景,直到找到最适合您的场景。

-

Mahindra财务评级/购买 - 提高资产质量提供

2021-11-07

-

Sensex收益77分,漂亮的英寸接近11,400; ongc,ril,塔塔钢铁主队

2021-11-07

-

什么是选举债券,它是如何工作的,以及为什么它是欠款

2021-11-07

-

优步揭示了IPO与警告它可能永远不会制作APROFIT

2021-11-07

-

NCLT批准修订修订了Jyotistructure的决议计划

2021-11-07

-

交通运输部:约2.5万高风险岗位工作人员已“集中居住、封闭管理、隔天检测”

2021-11-06

-

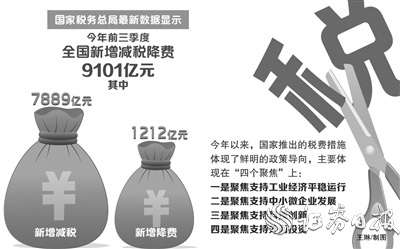

前三季度新增减税降费9101亿元超预期 专家:规模性减税降费没有退坡

2021-11-06

-

牛奶套装得到肋骨;在铁砧上每升1-2卢比,因为生产速度

2021-11-05

-

亚洲股票翻滚,随着美国衰退风险闪烁“琥珀”,债券反弹。

2021-11-05

Copyright © 2021 山西商业网 All Rights Reserved