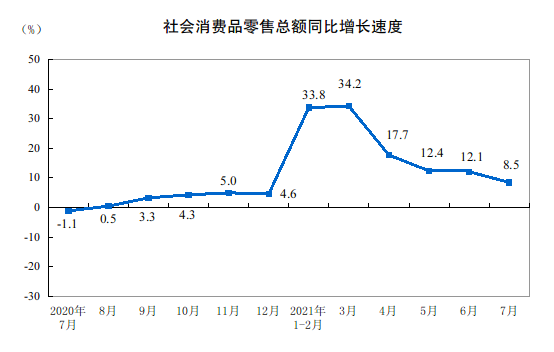

atul在十大购买之中;估值致辞作用

时间:2021-08-16 19:01:34

来源:

Atul是IIFL的十大中帽之一,2018年的购买创意。我们预计Atul将从3QFY18开始报告有吸引力的盈利增长,通过低基础效力,由于提高新委托能力的利用率而经营杠杆,以及中国供应方面问题的主要产品的正价趋势。长期,我们认为是Atul可能会继续稳步增长,通过其受到的业务组合,低成本的制造优势,技术能力和声誉为基础。在19x fy19ii p / e,估值是合理的。INR升值是一个关键风险。Stalwart稳定:Atul印度最古老和领先的化工公司之一,稳步增长较长。其持续六种商业线路不仅缺乏冒险,而且还开辟了巨大的增长机会。在其最近的历史中,公司通过效率改进举措表现出令人印象深刻的保证金扩张。Atul还作为一个保守的管理公司提供一般的声誉。

由于各种因素的组合,包括:关键产品的价格不利的价格趋势,利用公司最大的增长计划,投入成本压力,INR升值,INR升值,升值,INR鉴赏,估计和GST - 相关的去死。现在,现在这些逆风现在褪色,并赋予一个简单的基础,从18财年的盈利增长应该有吸引力。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

推荐资讯

精选资讯

-

德希人可能需要为汽油的柴油很快支付更多;在这里

2021-08-16

-

7月70城新房价格:51城环比上涨

2021-08-16

-

马来西亚首相辞职任职仅18个月称失去国会多数支持

2021-08-16

-

卢比加强,收益23张棉花对美元垂饰

2021-08-16

-

盛安德CEO张纪伟:在这种模式下,程序员“越老越值钱”

2021-08-16

-

DHFL Q3净利润在305.9亿卢比,增长25%

2021-08-16

-

-

金融礼宾初创公司Zeni融资3400万美元帮助企业管理财务

2021-08-16

-

在Divi的实验室中维护“中性”,TP为Rs1,100

2021-08-16

阅读推荐

- 1 [商业热点]atul在十大购买之中;估值致辞作用

- 2 [商业热点]Indusind Bank通过Arihant Capitalmarket获得购买评级

- 3 [商业热点]美军布拉格堡基地又闹出人命,精锐部队空降兵被发现死在营房

- 1 [商业热点]atul在十大购买之中;估值致辞作用

- 2 [经济报道]Axis Bank的Q3利润增长25%至726Cr

- 3 [时事评论]美国股票:盈利的热情升降机

- 4 [环球要闻]美国股市再次下降,健康清石

- 5 [创业商讯]购买这8个大型高级股票,并获得31%

- 6 [股票基金]Skaysssbi,战略投资者可以在Reits invits中投入高达25%的人

- 7 [财经资讯]Apollo Micro Systems IPO在几个小时的类别上订阅了66倍的重量需求

精选展示

Copyright © 2021 山西商业网 All Rights Reserved