分析师角:在更好的操作项目上保留在Axis Bank上的“购买”

时间:2022-04-04 12:01:16

来源:

Axis Bank的Q2FY21盈利反映了强大的核心表现。NIM扩大了18bps,Q-O-Q 3.58%,核心费收入增长4%,运营成本均为5%,从而支持营业利润增长16%。但是,该银行继续保守阶段,以创造314亿卢比的进一步供应缓冲区,以累计额外的规定为1.9%的进展。因此,当它主动降级的账户时,BB和以下曝光率将40bps升至2.6%的进展,加上了0.56%(320亿卢比)和0.43%零售/中小企业贷款的非BB企业池的估计可能重组。卢比250亿卢比) - 一个指示性的压力池3.6%。

如果这些大部分重叠为2.3%的30-DPD池或暂停延长的地方,那么应急缓冲似乎足够了。否则,它可能会呼吁即将到来的宿舍获得高程的信用成本。我们正在建立4.1%/ 2.4%的滑片,BY21E / FY22E的信贷成本为2.7%/ 1.8%,这将以2.7%的优越营业利润为2.7%,从而在FY22E可能产生11.4%的ROE。维持“买”。

免责声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,并不代表本站赞同其观点和对其真实性负责。如有侵权行为,请第一时间联系我们修改或删除,多谢。

今日要闻

经济热文

-

-

Karnataka HC:如果没有投资者的同意,受托人无法卷起富兰克林·坦普敦债务计划

2022-04-03

-

修正集团捐赠2000万元防疫物资驰援吉林省抗疫

2022-04-02

-

市场规模新峰; Pharma,Metalsshine.

2022-04-02

-

-

股票市场的股票市场可能在短期内继续,SayAnalysts

2022-04-01

-

在Earmotors上保留“买入”,令人不安

2022-04-01

-

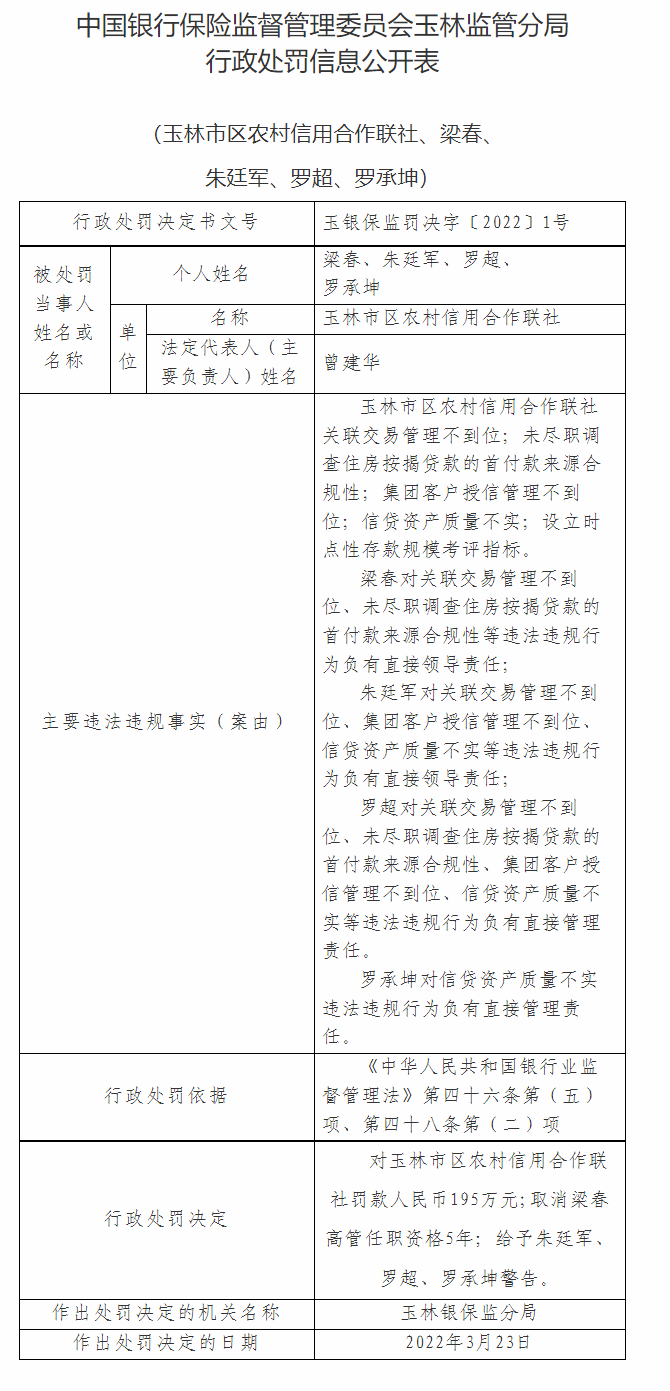

玉林市区农村信用合作联社因信贷资产质量不实等被罚195万元

2022-04-01

-

汇丰升级电视电机股票从“持有”中“购买”;提高到rs480

2022-04-01

Copyright © 2021 山西商业网 All Rights Reserved