无论市场状况如何 3只股息股票都将保持不变

市场的波动可能难以忍受,但波动最终是我们为获得更高回报而付出的代价。然而,在市场调整甚至经济衰退期间,股息增长股票通常可以为投资者提供更大的安全保障。

此外,其中一些股息增长股票以商品或服务的形式提供了额外的稳定性,这些商品或服务很少被客户削减——即使在不确定的时期也是如此。今天,我们将看看这些标准普尔 500 指数股息增长股中的三只,无论市场状况如何,它们都应该保持不变。

废物管理

在一个只有当人类不复存在时才会消失的行业中运营,恰当命名的废物管理公司(纽约证券交易所代码:WM)提供了合理的 1.5% 的股息,该股息已连续 18 年增加。该公司在 7 月份报告了第二季度的收益,该季度的运营现金超过 10 亿美元,并为 2021 年全年提供了 25 亿美元的自由现金流指导。

对于投资者而言,这些现金流数据表明该公司的股息支付资金充足,因为它在过去 12 个月中仅用于股息就花费了不到 10 亿美元。但也许让废物管理公司对股东最感兴趣的是,除了其强大的财务稳定性外,该股票在过去两年和五年中的表现都轻松超过标准普尔 500 指数,在每个时间段内分别上涨了 140% 和 350%。

为了继续保持这种增长,该公司于 2020 年底收购了 Advanced Disposal,现在预计 2021 财年的收入将增长 15%,因为它完全整合了新公司。展望未来,在大流行对公司的整体盈利能力造成压力之后,废物管理可能会安静地重新开放,日常活动和事件开始再次恢复。

麦考密克

凭借其简单而强大的价值主张,麦考密克的(NYSE:MKC)各种香料和调味料可达任何食物的味道。简而言之,McCormick 的产品是一种维持正常生活的廉价方式,无论个人的财务状况或整体经济状况如何。同样,拥有 McCormick 股票是增加投资组合稳定性的好方法,因为它提供了 1.7% 的不错股息,连续 35 年上涨。

更重要的是,在最近一个季度的销售额增长了 8% 之后,该公司一直表明它以增长为重点,而不仅仅是退休人员的收入存量。在该公司的风味解决方案部门的带领下,味好美也有点重新开放,因为该部门为在大流行期间放缓的餐厅和其他餐饮服务业务提供服务。

该公司加强了其消费领域的品牌阵容,于 2020 年底收购了 Cholula 辣酱,但由于通胀压力和艰难的消费者可比性,其股价在过去六个月中缓慢恶化。尽管如此,对于 2021 年全年,管理层预计销售额将增长 9% 至 10%,这对于一家拥有稳定运营的味好美公司来说是件好事。

目标

凭借连续 50 年显着地增加股息,Target(NYSE:TGT)可能是最终的股息增长成功案例。尽管主要作为一家实体公司面临大流行带来的明显挑战,但塔吉特不仅幸存下来,而且将自己重塑为全渠道零售的领导者。该连锁店在第二季度的可比数字销售额同比增长了 10%,而一年前则增长了 195%。该公司过去 12 个月的总收入已超过 1000 亿美元。

最重要的是,该公司的免下车和 Shipt 选项似乎是一个很好的机会——尽管也面临着巨大的可比性,但在第二季度分别增长了 80% 和 30% 以上。首席财务官 Michael Fiddelke 谈到了这些服务成为新常态的潜力:

当日服务在本季度增长了 55%,而送货到家的订单销售额实际上比去年的高水平有所下降。这为我们的当日服务的粘性提供了生动的证据。一旦客人尝试它们,他们就会爱上它们。

随着购物者继续返回实体店,看看该公司是否能保持更高的盈利能力将会很有趣,因为其过去 12 个月的每股收益为 12.53 美元,已经是两年前的两倍。鉴于派息率仅为 21%,其 1.6% 的股息收益率肯定有增长空间——这对投资者来说应该是个好消息。

-

-

Aurobindo Pharma评分'Add':在Thequarter中的强烈表现

2021-10-14

-

最高产业评价'买';专注于价值增长而不是诱人

2021-10-14

-

抗洪救灾山西人防在行动

2021-10-14

-

汽油价格超过10卢比的钦奈,加尔各答在不到45天;检查外延

2021-10-14

-

黄金价格跳230,银奖RS250

2021-10-14

-

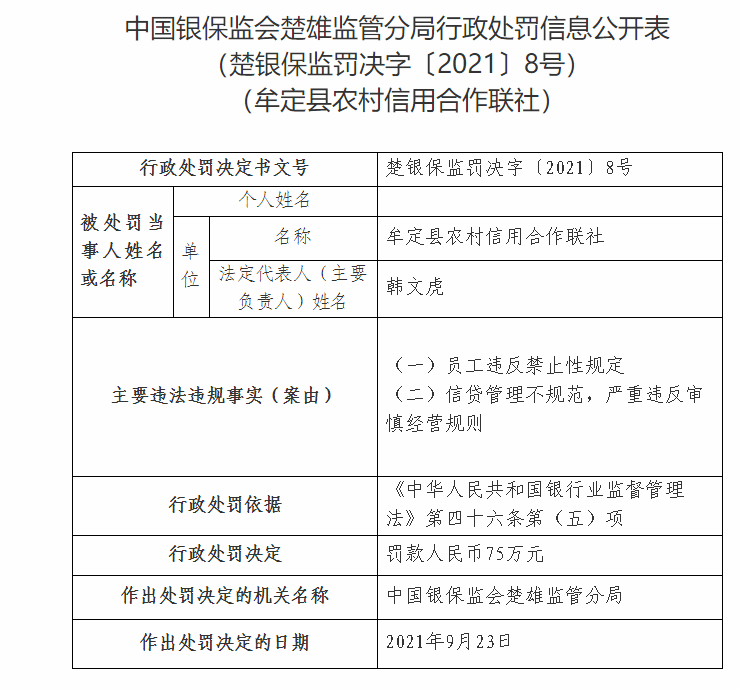

祛痘连锁品牌痘博士因肖像权纠纷被周杰伦多次起诉 此前曾被杨洋、关晓彤起诉

2021-10-13

-

道琼斯在戏剧中的戏剧浪涌徘徊

2021-10-13

-

卢比每美元回到70,瀑布50瓦逆享

2021-10-13

Copyright © 2021 山西商业网 All Rights Reserved