赛诺医疗半年报:归母净利润下降360% 12家子公司仅有2家盈利

中国网财经8月26日讯(记者 杜丁见习记者 安荻)近日,赛诺医疗科学技术股份有限公司(688108,“赛诺医疗”)发布2021年半年度报告。

报告期内,赛诺医疗实现营业收入7,863.31万元,与上年同期相比,减少9,781.29万元,同比下降55.44%;归母净利润为-8,154.22万元,与上年同期相比,减少11,290.28万元,同比下降360.02%;扣非净利润为-8,329.99万元,与上年同期相比,减少11,149.42万元,同比下降395.45%。

赛诺医疗称,公司营收下滑主要系公司在售第一代冠脉支架产品未被纳入冠脉支架国家集采范围之内,报告期内冠脉支架产品销量较上年同期大幅下降所致;归母净利润“骤降”主要系报告期内冠脉支架产品销量大幅下降,导致营业收入大幅下降及产品规模效应降低,生产成本及销售费用未与之同比例下降,管理费用及研发费用大幅增长所致。

2020年业绩出现“断崖式下滑”

赛诺医疗成立于2007年09月21日,专注于高端介入医疗器械研发、生产、销售,产品管线涵盖心血管、脑血管、结构性心脏病等介入治疗重点领域,主要产品为冠状药物支架及球囊导管两大类。

同花顺数据显示,2016年-2019年,公司营业收入分别为2.66亿元、3.22亿元、3.80亿元、4.36亿元,同比增长率分别为21.23%、18.14%、14.59%;归母净利润分别为2865.05万元、6614.58万元、8919.04万元、9003.78万元,同比增长率分别为130.87%、34.84%、0.95%;扣非净利润分别为2766.92万元、7147.78万元、8750.16万元、8744.08万元,同比增长率分别为158.11%、22.52%、-0.07%。

可以看出,公司前几年营收和归母净利润都在持续上涨,但在2020年公司净利润却出现“断崖式下滑”。2020年实现营收3.27亿元,同比下降24.89%;归母净利润2249.32万元,同比下降75.02%。

对此,公司表示,主要是受新冠疫情及国家组织实施冠脉支架集中带量采购政策两方面因素的叠加影响,导致公司冠脉支架产品销量大幅下降。

就营收结构来看,冠状药物支架系统一直是公司的主营业务,也是公司的主要收入来源。2016年-2020年,公司支架类产品的营收分别为2.57亿元、3.06亿元、3.45亿元、3.67亿元、2.26亿元,均超过营业总收入的69%。特别是2016年,公司冠状药物支架系统营收占全年总收入的96.62%。

据悉,2020年11月9日,国家组织高值医用耗材联合采购办公司公布冠脉支架集中带量采购中选结果,8家企业的 10 款冠脉支架产品在本次冠脉支架集中带量采购中中标,包括赛诺医疗的主要竞争对手微创医疗、乐普医疗、吉威医疗等。而赛诺医疗由于产品材料不符合招采要求,导致其无缘此次冠脉支架集采。

受此影响,公司2020年冠脉支架销售量较上年同期下降37.65%,收入占比由上年的 84.40%下降到69.41%。

12家子公司仅有2家盈利

此外,值得注意的是,赛诺医疗在业绩下滑的同时,也不忘记“拓展疆土”。

2020年,公司在苏州设立全资子公司“赛诺神畅”、“赛诺心畅”,从事神经介入医疗器械的研发、生产及销售,以及结构性心脏病介入医疗器械的研发、生产、销售。

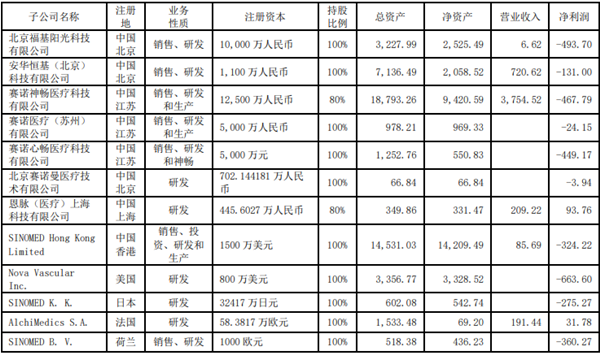

至此,赛诺医疗一共拥有12家子公司,10家为全资子公司,分布中国北京、江苏、上海、中国香港、美国、日本、法国及荷兰,涉及研究、开发医用导管、血管栓塞剂及栓塞材料等多重领域。

不过,目前赛诺医药的众多子公司却并未带来“亮眼”业绩。2020年报显示,12家子公司仅仅只有2家净利润为正,且该情况持续至2021年上半年。

其中,安华恒基(北京)科技有限公司成立于2011年5月24日,主营技术开发、医疗器械Ⅱ类的销售等,为拓宽公司产品销售渠道设立的销售公司。2020年营业收入为1927万元,净利润230.77万元;2021年上半年营收为720.62万元,净利润为-131万元,由盈转亏。

恩脉(医疗)上海科技有限公司成立于2016年11月02日,从事医疗科技领域内的技术开发、技术服务、技术转让等,于2020年被赛诺医疗全资子公司赛诺神畅非同一控制下企业合并收购。2020年净利润为-238.85万元;2021年上半年营收209.22万元,净利润为93.76万元,由亏专盈。

AlchiMedics S.A.成立于2006年11月17日,位于法国,主营电子涂层技术(专利 Electronic Grafting 技术,简称 e-G 技术)研发、应用和商业化,为赛诺医疗境外全资二级子公司。2020年营业收入497.65万元、净利润30.93万元;2021年上半年营收191.44万元,净利润31.78万元。

此外,剩余子公司均处于亏损状态,尤其是Nova Vascular Inc.和赛诺医疗香港有限公司(SINOMED HongKongLimited)。

Nova Vascular Inc. 成立于2017年9月27日,位于美国,主营贸易、医疗器械研发和生产,是赛诺医疗在美国开产临床试验的实施主体,为赛诺医疗的境外全资二级子公司。

数据显示,Nova Vascular Inc.除了2018年实现营业收入0.44万美元,2019年及2020年均无营业收入。2018年-2020年净利润分别为-78.67万美元、-1094.01万元、-1350.09万元。并且2021年上半年持续亏损,净利润为-663.6万元。

赛诺香港(SINOMED HongKongLimited)成立于2017年9月8日,位于香港,主营贸易、医疗器械研发和生产。其是赛诺医疗境外全资子公司,主要职能为整体统筹发行人的境外业务。

据赛诺医疗招股书及年报显示,2018年-2020年,赛诺医疗香港营业收入分别为0元、3.82万元、186.19万元;净利润分别为-138.44万美元、-771.03万元、-817.83万元,亏损在逐年增加。并且2021年上半年持续亏损,营收为85.69万元、净利润为-324.22万元。

值得注意的是,上交所曾向赛诺医疗下发的审核问询函也曾提到赛诺医疗的部分子公司亏损的问题。

对此,公司表示,多数子公司未实现收入并存在员工薪资差旅费用、临床顾问费用、专利维护费用等,导致其出现阶段性亏损。

另外,公司强调,“因业务发展阶段性特点,2018年赛诺医疗子公司福基阳光、北京赛诺曼以及海外子公司单体报表存在亏损。若相关子公司不能按照预计规划开展销售或研发业务,该等子公司将存在短期内难以转盈的风险。”

3.95亿的研发费用 却仅有85项发明专利授权

“支架集采”“业绩下滑”“部分子公司无收入”……可以看出,赛诺医疗目前正处于“腹背受敌”的局面。不过,这并没有降低其对科研的热情。

同花顺数据显示,2016年-2020年,公司研发费用分别为7599.71万元、5367.56万元、6654.78万元、8959.28万元、10873.46万元,累计达到3.95亿元。

2021年半年度报告显示,公司研发支出(含资本化支出和费用化支出)占营业收入比重为109.35%,较上年同期增加71.13个百分点,其中费用化研发投入为7441.99万元,较上年同期增长72.54%,成为了本期净利润下降的主要原因之一。

曾有投资者向赛诺医疗询问“公司是否计划在2021年缩减研发费用的开支,这样是不是就能盈利了。”

公司表示,2021年,公司仍将在心脑血管、结构性心脏病等高端介入治疗领域继续保持高比例的研发投入。并且,公司曾不止一次表示“坚持原创、不做仿制品”。可以看出,“科研与创新”是赛诺医疗的重要发力点。

不过,记者梳理发现,赛诺医疗2020年新申请发明专利 32 项,获得发明专利 7 项目。截至报告期末,公司在全球范围内拥有 202 项发明专利授权和独占许可(发明专利授权85项),多项发明专利申请中。并且据不完全统计,公司持有的专利授权中,有 5 项是同时授予阿西莫公司(Alchimer)和赛诺医疗的,有 10 项是同时授予阿西莫和阿尔奇的。

而截至2020年底,同行业微创医疗共拥有专利(含申请)5,097 项,覆盖 28 个国家,商标 2,766 项,覆盖 66 个国家;蓝帆医疗已获专利超过410项。

-

中信建投基金2021年上半年由盈转亏 净利润亏损1亿元

2021-08-26

-

国内空中客运交通增长24%

2021-08-26

-

年轻人“不靠谱”式相亲助力打破陌生人“壁垒”

2021-08-26

-

我省建立低保标准动态调整机制

2021-08-26

-

-

康桥悦生活上半年收入3.97亿元 在管面积增至1990万平方米

2021-08-26

-

想成为股票市场的Virat Kohli吗?跟随Thistechnique.

2021-08-26

-

印度石油天然气公司第一季度净利润增长近7倍达到684.6亿卢比

2021-08-26

-

在印度银行的利润INFY18上涨,债券收益率为30,500亿卢比的收费

2021-08-26

- 1 [商业热点]蒙口羽皇、麦拉丝涉侵权被法国Moncler索赔500万元

- 2 [商业热点]RCOM股票坦克14%,按计划资产销售给Mukesh的Reliance Jio挂不平衡

- 3 [商业热点]Sensex Sheds 250点到33,000以下;漂亮下降1%; HCL Tech,Tata Steel,Tech Mahindra Plunge4%

- 1 [新闻中心]赛诺医疗半年报:归母净利润下降360% 12家子公司仅有2家盈利

- 2 [时事评论]财政部:前7月国企利润总额27852.3亿元 同比增长92.1%

- 3 [环球要闻]中国人寿上半年总保费同比增长3.5% 鼎新工程取得较好成效

- 4 [创业商讯]大元集团钢构分公司违反大气污染防治法遭罚5万元

- 5 [股票基金]花样年上半年归母净利润同比增58.7% 财务稳健城市更新转化将提速

- 6 [财经资讯]全家便利店承认违规售卖“过期烤肠” 市场监管部门将立案调查

- 7 [商业热点]蒙口羽皇、麦拉丝涉侵权被法国Moncler索赔500万元

Copyright © 2021 山西商业网 All Rights Reserved