轴率Mahindra Logistics Asbuy

Mahindra Logistics(MLL)是印度最大的第三方物流(3PL)/供应链管理(SCM)公司之一,但它仅占印度SCM行业的6-7%。正如我们预期的主要业务在GST下转向有组织的球员,我们认为MLL有一个长长的增长跑道:与同龄人(在汽车部门主导)不同,MLL在高增长的非汽车垂直(如E-Comm,Enginal,FMCG,Pharma等)上突出了泛印度的存在(共计占SCM收入的40%; 59%在FY20E) 。与商业伙伴(运输/仓储1,000多人)的强大关系有助于在资产光线模型上运行。这与技术集成相结合,使其能够提供定制的解决方案。专注于非汽车和减少对M&M集团业务的依赖,应该有助于保证金;但是,我们不考虑任何改善,因为我们预期MLL重新投资收入增长。预计凭借MLL通过可信管理支持的强大定位,预计估值是持续的,可提供增长寿命,并且可能产生25%+ ROCE /免费现金流量。发起覆盖范围,购买和525卢比的TP。

MLL已成功地将其成功的汽车SCM解决方案成功,以电子商务,FMCG,Pharma,工程等非汽车垂直。专注于大型收入为客户提供73%的收入超过15-17财年。这是由电子商务的收入增长的> 4倍的推动,而其他垂直在同一时间框架上升高了〜63%的复合体。前20名客户在2017财政年度更好的客户挖掘和新客户端添加到促进增长的新客户端,以推动增长的新客户。我们相信跨越非汽车垂直的新客户以及对非汽车垂直的新客户提供更高的业务,将帮助MLL记录40% CAGR在2012年 - 20年度非汽车业务。

-

轴率Mahindra Logistics Asbuy

-

这就是为什么顶级研究房屋在2018年在住房行业股票上看涨

-

Bachchans的比特币Mania收益在短短七天内擦掉;就是这样

-

感谢Infosys,TCS,SBI,RIL,ICICI银行和HDFCTWINS,第一次击中10,500次

-

Reliance Industries在Usyield上的135个BPS价格为美元债券

-

买这个rakesh jhunjhunwala库存与航空公司一起飞翔

-

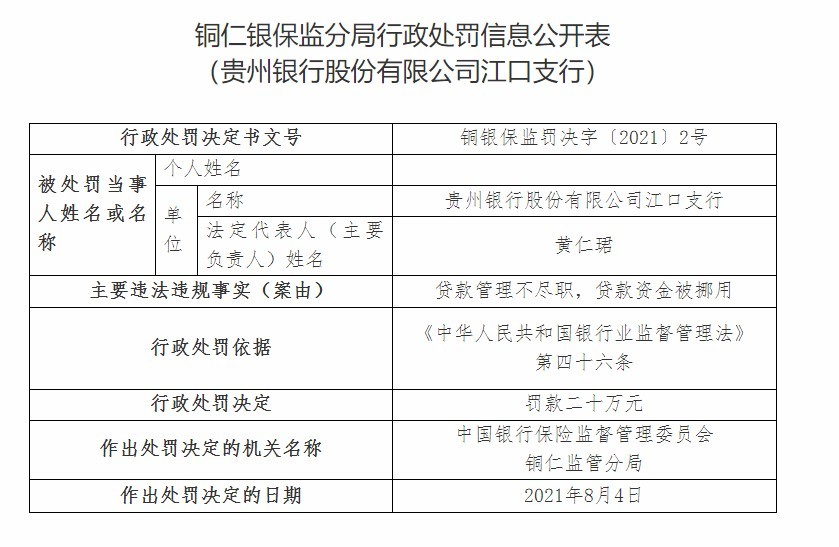

江苏炜耀医疗科技有限公司“无证生产医用防护口罩 、虚假标注生产日期” 被处罚款28万元

-

你错过了这些IPO中的任何一个顶级共同资金射杀了inoctober吗?

-

我省凝聚合力推动禁限塑工作落细落实

2021-08-14

-

我国重新划定地下水超采区为保障民生提供基础支撑

2021-08-14

-

这就是为什么顶级研究房屋在2018年在住房行业股票上看涨

2021-08-14

-

Bachchans的比特币Mania收益在短短七天内擦掉;就是这样

2021-08-14

-

亿邦国际疑多次上演合同“罗生门” 负面缠身遭做空前景难料

2021-08-13

-

-

Reliance Industries在Usyield上的135个BPS价格为美元债券

2021-08-13

-

买这个rakesh jhunjhunwala库存与航空公司一起飞翔

2021-08-13

-

江苏炜耀医疗科技有限公司“无证生产医用防护口罩 、虚假标注生产日期” 被处罚款28万元

2021-08-13

- 1 [商业热点]【深化省校合作共促高质量发展】朔州与高校合作共建红色教育与国情教育基地

- 2 [商业热点]1478辆汽车喜获消费补贴

- 3 [商业热点]平遥古城:改造提升正在进行中

- 1 [经济报道]轴率Mahindra Logistics Asbuy

- 2 [新闻中心]联邦银行合作伙伴Lulu兑换跨境

- 3 [时事评论]SJVN股票跳跃超过15%,因为公司Mulls ShareBuyback

- 4 [环球要闻]比特币坦克在短短5天内30%;这就是为什么它没有更多的文字

- 5 [创业商讯]2017 - 18年棉花生产在375卢比巴利斯 - 这是棉花协会的讽刺协会

- 6 [股票基金]Sensex在17年来开始最糟糕的新年;估值Aconcern.

- 7 [财经资讯]七夕节,我省景区各类“花式”营销吸引客流

Copyright © 2021 山西商业网 All Rights Reserved