微众银行料4月正式营业 倒逼传统银行加速创新

微众银行概况

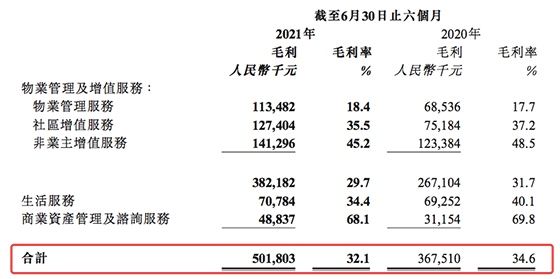

林根/制表翟超/制图

昨日,国务院总理李克强率财政部、发改委、银监会等多个部委领导,考察了深圳前海微众银行,这是首家开业的互联网民营银行。

在李克强总理见证下,微众银行完成了第一笔放贷业务。

业内人士表示,高层到访的背后,是以微众银行为代表的民营银行新生力量,将加速搅动中国银行业160多万亿总资产规模的大池子,倒逼传统金融加速改革。

“数据采集”引发联想

微众银行副行长黄黎明向证券时报记者表示,微众银行大概4月份正式开业并上线产品。对于具体业务运营方式、网点架设与产品规划,微众银行高层均三缄其口。

尽管微众银行刻意保持低调,但昨日高层视察微众银行的现场视频与照片却大概勾勒出该银行业务运营的轮廓。其中,有视频显示,微众银行上线了一款无抵押贷款类产品。

据中国政府网报道,昨日,在李克强总理见证下,微众银行向一位卡车司机发放了3.5万元贷款。这是微众银行作为国内首家开业的互联网民营银行完成的第一笔放贷业务。

业内人士表示,从目前微众银行官网的四个界面主题(想走就走、想吃就吃、想玩就玩、想约就约)来看,微众银行似乎首先会在信用卡、购车、装修、旅游、游戏消费、留学等个人消费金融领域大施拳脚。

而上述照片中,备受关注的还有一张被冠以“数据采集”之名的图表。从图表上看,微众银行的数据来源被分为传统数据、社交数据和暂未获知的其他类数据。其中,传统数据来源于银行,分为储蓄数据、贷款数据和信用卡数据;社交数据来源于微信、QQ空间、腾讯微博、理财通、腾讯游戏等平台上沉淀的文字、语音与图像数据。

对此,业内人士分析,以后腾讯坐拥的数亿用户的登录次数、在线时长、社交行为、购物偏好、交易方式、虚拟财产、账户流水等数据,都能为微众银行建立征信系统与产品设计提供坚实的基础。

倒逼银行业创新

让传统银行业感受到压力的,除了上述“数据采集”图表外,还有高层对互联网银行这一创新业态的赞赏和支持。

中国社会科学院金融所银行研究室主任曾刚称,微众银行和阿里网商构成的互联网民营银行军团,对中国银行业的意义落脚于业务和监管两个层面——一个是启发传统银行体系进行更为高效的业务创新;一个是促使监管层探讨适度宽松的可能。

曾刚表示,不管是纯网络形态,还是传统银行路数,民营银行都不可能颠覆传统银行业。但创新型民营银行的设立,一定是为传统银行再设立一个模板,倒逼传统银行体系更为高效地创新。

此前,微众银行董事长顾敏表示,业务主要通过科技手段实现。而阿里网商银行高层甚至称将不设线下分支,做“纯网络银行”。对此,有业内人士质疑,这样的愿景或与现行商业银行监管规则有冲突。

按照现行监管规则,为确认客户身份及行为合法性,客户新开银行账户和首次购买理财产品必须“亲见亲签”。曾刚表示,在兼顾风险与效率的前提下,现有银行业监管框架不妨探索适当宽松。

一位不愿具名的华南区上市银行电子银行部总经理表示,从现有信息技术水平上看,现在多家银行已与大型互联网平台开展合作,因此,用户的身份认证时其实可以通过平台间的交叉验证实现的;从硬件上来说,通过材料影印和远程视频,也可以解决“亲见亲签”的需求。

此外,人民银行科技司司长王永红也在近期撰文表示,在传统的资本充足率、拨备、杠杆率、流动性指标的基础上,必须补充“网络银行影响力与风险度”指标,包括覆盖面、交易规模、服务能力、赔付规模等。

-

买这个rakesh jhunjhunwala库存与航空公司一起飞翔

2021-08-13

-

江苏炜耀医疗科技有限公司“无证生产医用防护口罩 、虚假标注生产日期” 被处罚款28万元

2021-08-13

-

你错过了这些IPO中的任何一个顶级共同资金射杀了inoctober吗?

2021-08-13

-

印度河大厦因增长担忧跌至逾8个月低点

2021-08-13

-

-

美光科技股票周四下跌

2021-08-13

-

美元萎缩2个月低与日元,美国税计划infocus

2021-08-13

-

【小康圆梦】高平:小小油葵撬动大产业带领群众走向致富路

2021-08-13

-

全球连线丨面具后的美国

2021-08-13

- 1 [商业热点]Infosys挑选Salil Parekh作为首席执行官和MD被尝试并测试了移动;过渡应该快速:JMFinancial.

- 2 [商业热点]监管机构在美国国债上看闪耀更多亮点

- 3 [商业热点]澳优2021年上半年营收42.71亿元 羊奶粉业务恢复加速

- 1 [时事评论]您的番茄迷信设置为钱包重量;这是为什么

- 2 [创业商讯]绿键交易达到历史新高达到了1000亿美元

- 3 [环球要闻]Maha Agri董事会将207英亩发展进出口发展

- 4 [股票基金]Rajesh出口股票,艾草电机,Sun Pharma,JP Associates,塔塔全球饮料,Cofustoday的依赖资本

- 5 [财经资讯]Airtel库存,HDFC标准人寿保险,Focustoday的喷气式飞机

- 6 [商业热点]Infosys挑选Salil Parekh作为首席执行官和MD被尝试并测试了移动;过渡应该快速:JMFinancial.

- 7 [经济报道]Reliance Industries在Usyield上的135个BPS价格为美元债券

Copyright © 2021 山西商业网 All Rights Reserved